- 学資保険を検討しているけれどどれを選べば良いのか難しくてわからない

- パンフレットを読んでも専門用語が多すぎて理解できない

- 学資保険は何を基準に選べば良いか教えて…!

学資保険は保険会社ごと特徴や強みが異なります。あなたが何を求めているかによって、選ぶべき保険が変わってくるのです。

学資保険を選ぶとき注目すべきポイントは返戻率です。返戻率が高い学資保険を選べば損することはなくなります。

当記事では、返戻率が高い人気の学資保険を紹介します。記事を最後まで読めば、自分に合った学資保険を選べるようになるでしょう。

\今すぐランキングをチェックする!/

学資保険の返戻率とは

返戻率とは学資保険を利用することでどれくらい得をするかを判断する重要な材料となる値です。受取り総額÷実際に払い込んだ保険料の総額×100で求められます。

将来必要となる教育資金を確実に貯めるために重要なのが返戻率です。

学資保険を検討するとき家族や周りの友人に相談すると「学資保険をかけるなら返戻率が高い○○が良いよ!」とアドバイスをもらったことがあるかもしれません。

例えば学資保険に100万円払い込んだ場合を考えてみましょう。

- 受取った学資金の金額が110万円:返戻率は110%

- 受取った学資金の金額が80万円:返戻率は80%

返戻率が80%の場合、実際に受取れる金額は80万円です。増えるどころか20万円のマイナスとなり元本割れを起こします。元本割れとは払い込んだ金額分を取り戻せないことです。

学資保険では金額が高額になりがちです。返戻率によって実際に受け取る金額に大きな差が出てきてしまいます。

学資保険に「将来必要となる教育資金の確実な貯蓄」を求める方には、返戻率が高い学資保険を選ぶことがポイントです。最低でも返戻率が100%を下回らない学資保険を選びましょう。

返戻率が高いおすすめの学資保険ランキング

返戻率が高いおすすめの学資保険をランキング形式で紹介します。

保険会社が出した返戻率の高いプランを1社ずつ比較するのは億劫になりますよね。

ここでは契約者:30歳男性、お子さま:0歳、保険料払込期間:10年、学資金受取時期:18歳という条件に統一し、返戻率が高いおすすめの学資保険を紹介します。

| 保険会社 | 返戻率 |

| ソニー生命(学資金準備スクエア) | 105.50% |

| フコク生命(みらいのつばさ) | 105.50% |

| 明治安田生命(つみたて学資) | 104.70% |

| 日本生命(ニッセイ学資保険) | 104.50% |

| 住友生命(スミセイのこどもすくすく保険) | 104.07% |

| 第一生命(こども応援団/Micky) | 102.31% |

| こくみん共済(こども保障満期金付タイプ) | 101.75% |

| JAこども共済(学資応援隊) | 101.10% |

| アフラック(夢みるこどもの学資保険) | 98.10% |

| SOMPOひまわり生命(こども保険) | 91.09% |

| 三井住友海上あいおい生命 (こども保険) | 89.01% |

| 太陽生命(わくわくポッケ) | 85.81% |

| 東京海上日動あんしん生命(5年ごと利差配当付こども保険) | 85.29% |

| 朝日生命(ゆ・め) | 83.61% |

| フコクしんらい生命(成長樹) | 78.80% |

※条件:契約者:30歳男性 お子さま:0歳 保険料払込期間:10年 学資金受取時期:18歳

※同条件で調べられない学資保険は一番近い条件で算出

契約者の年齢や性別、払込年齢といった契約条件によって返戻率は変わってきます。

しかし上位にある学資保険は、多少条件が変わったとしても基本的に返戻率は高いです。

元本割れのリスクも低いためおすすめの学資保険といえます。

第1位:ソニー生命(学資金準備スクエア)

| 契約可能年齢 | ・子供:0〜3歳 ・大人(男性):18〜61歳 ・大人(女性):16〜69歳 |

| 払込期間 | 10歳・15歳・17歳・18歳・20歳・22歳 |

| 払込方法 | 月払・半年払・年払 |

| 月額保険料(※) | 15,778円 |

| 返戻率(※) | 105.5% |

※参考:学資準備金スクエア

※契約者:30歳男性 お子さま:0歳 保険料払込期間:10年 学資金受取時期:18歳 月払いの場合

ソニー生命の「学資金準備スクエア」は、返戻率の高さから口コミ人気が非常に高い学資保険です。

「契約者が学資保険に何を求めているのか?」というポイントに注目されています。保障内容がシンプルで高い貯蓄性を維持しているのが特徴です。

ソニー生命には「ライフプランナー」と呼ばれる金融全般に豊富な知識を持った担当者がいることで知られています。

ライフプランナーと共に現在の家計状況の見直しを行っていくので、3つのプランから各家庭に最も適した内容を把握できるのがソニー生命を選ぶメリットの1つです。

学資金準備スクエアに医療保険はついていません。しかし各市町村で実施している子ども向けの医療費助成制度が充実してきていることから、効率的に教育資金を貯めたい方に選ばれています。

現段階での家計状況の把握はできても、将来何にどれくらいの資金が必要になるのかはっきりイメージするのは難しいですよね。

ライフプランナーは必要経費や貯蓄の推移などを、専用のソフトを使って可視化してくれます。

お子さまの誕生に合わせてまずは無料で資料請求してみましょう。

\無料一括資料請求/

ソニー生命の学資保険口コミも参考にご覧ください。

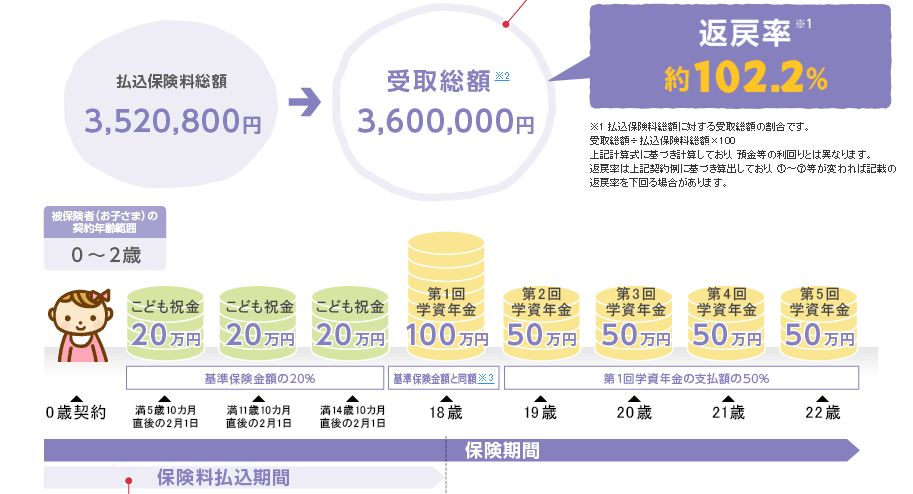

第2位:フコク生命(みらいのつばさ)

| 契約可能年齢 | ・子供:0〜7歳 ・大人(男性):60歳まで ・大人(女性):64歳まで |

| 払込期間 | 11歳・14歳・17歳 |

| 払込方法 | 月払・半年払・年払 |

| 月額保険料(※) | ・ステップ:15,186円 ・ジャンプ:14,354円 |

| 返戻率(※) | ・ステップ:104.7% ・ジャンプ: 105.5% |

※参考:みらいのつばさ

※契約者:30歳男性 お子さま:0歳 保険料払込期間:11年 学資金受取時期:18歳 月払いの場合

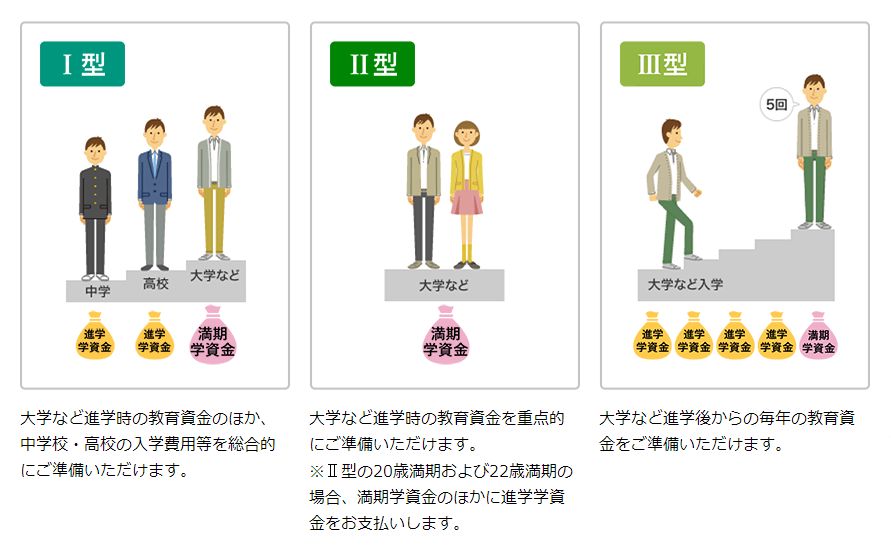

フコク生命の「みらいのつばさ」は、ライフスタイルに合わせて2種類のプランから選択できます。

- 入園・入学等進学に係る教育資金に備えたい:ステップ型

- より多くの教育費が必要となる大学入学を重視したい:ジャンプ型

ステップ型では祝金を受取らず据え置きも選べるので、必要な時に準備できるのは嬉しいですよね。

フコク生命の学資保険には「兄弟割引」があります。

契約者が同一であるなど所定の条件を満たした場合に、保険料が割安になるように設定されています。

子育てには何かとお金がかかるので、少しでも節約できると助かりますよね。

兄弟割引があるのはフコク生命だけです。

2010年11月に販売が開始してから累計契約件数約35万件を突破している点からも、多くのパパママに信頼されていることがわかります。

まずは無料で資料請求してみましょう。

\無料一括資料請求/

フコク生命学資保険の口コミも参考にご覧ください。

第3位:明治安田生命(つみたて学資)

| 契約可能年齢 | ・子供:満0〜6歳 ・大人:満18~45歳 ※お子様が2歳以上の時は大人満40歳まで |

| 払込期間 | 10歳・15歳 |

| 払込方法 | 月払・半年払・年払・一括 |

| 月額保険料(※) | 15,910円 |

| 返戻率(※) | 104.7% |

※参考:つみたて学資

※契約者:30歳男性 お子さま:0歳 保険料払込期間:10年 学資金受取時期:18歳 月払いの場合

明治安田生命の「つみたて学資」は、受取率109.0%を実現したことがある学資保険です。

特に魅力的なのが、保険料を一括で支払った場合さらに高い返戻率になること。

一括での払込みが可能という方におすすめの学資保険です。

加入後には「24時間妊娠育児相談サービス」があります。看護師・保健師といった専門家に突然の病気やケガなどのトラブル相談ができるサービスです。

電話による育児相談といえば、こども医療でんわ相談と呼ばれる#8000の厚生労働省が実施しているサービスが有名です。しかし回線の混雑などで繋がりにくいこともあります。

つみたて学資の24時間妊娠育児相談サービスを利用してとても助かったという口コミが見られました。

妊娠・出産・育児と教育資金面だけでなく、日々の生活にしっかり寄り添ってくれる姿勢が嬉しい学資保険です。

\無料一括資料請求/

明治安田生命学資保険の口コミも参考にご覧ください。

第4位:日本生命(ニッセイ学資保険)

| 契約可能年齢 | 【子供】 ・こども祝金あり:0〜2歳 ・こども祝金なし:0~6歳 【大人/男性】 ・こども祝金あり:18~39歳 ・こども祝金なし:18~67歳 【大人/女性】 ・こども祝金あり:16~39歳 ・こども祝金なし:16~67歳 プランの組み合わせによっては、お取扱いできない場合があり |

| 払込期間 | 学資年金開始時まで・5年・10年 |

| 払込方法 | 月払・年払 |

| 月額保険料(※) | 14,352円 |

| 返戻率(※) | 104.5% |

※参考:ニッセイ学資保険

※こども祝金無し型 契約者:30歳男性 お子さま:0歳 保険料払込期間:10年 学資金受取時期:18歳 受取り総額180万円 月払いの場合

日本生命の「ニッセイ学資保険」は、お子様の成長ごとに祝金を受取るプランと大学入学と在学中の教育資金に備えるプランが選べます。

どちらのプランも入試や入学金、一人暮らしの諸費用など、大学への入学のタイミングで基準保険金額と同額の学資年金が支給されます。

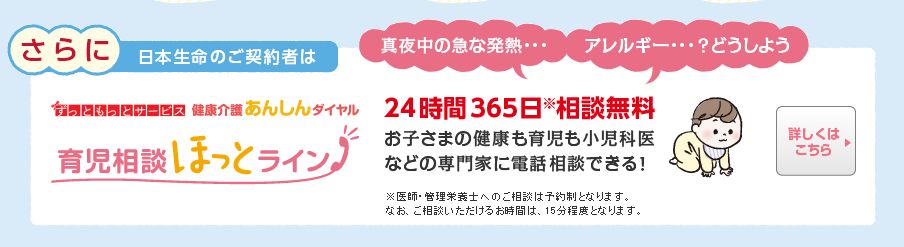

契約後は24時間利用できる育児相談サービスが利用可能です。

小児科医や看護師といった医療のプロから管理栄養士まで、困った事があれば電話で相談に乗ってくれます。

サービスの利用は予約制で、相談は15分程度という決まりはあります。しかし困ったときいつでも相談できる環境が整っているのはとても心強いですね。

お子さまの悩みだけでなく、女性特有のお悩み相談「Wellness-dial f」も設けられています。旦那さまに話しづらいことはWellness-dial fへ相談しましょう。

お子さまと女性の悩みや不安に寄り添っているのがニッセイ学資保険の特徴です。

\無料一括資料請求/

日本生命学資保険の口コミも参考にご覧ください。

第5位:住友生命(スミセイのこどもすくすく保険)

| 契約可能年齢 | ・子供:0〜9歳 ・大人(男性):18~69歳 ・大人(女性):16~75歳 被保険者と契約者の組み合わせによっては、お取扱いできない場合があり |

| 払込期間 | 12歳・15歳・18歳 |

| 払込方法 | 月払・半年払・年払 |

| 月額保険料(※) | 8,192円 |

| 返戻率(※) | 101.7% |

※参考:スミセイのこどもすくすく保険

※契約者:30歳男性 お子さま:0歳 保険料払込期間:12年 学資金受取時期:18歳 受取り総額120万円 月払いの場合

住友生命の「スミセイのこどもすくすく保険」は、中学・高校・大学の入学時に祝金の受取れる学資保険です。

進学ごとに学資金の支給がある学資保険は他社でも取り扱いがあります。一方でスミセイのこどもすくすく保険では、付加できる特約が充実しているのが特徴です。

特に入院や手術に備えられる点が評価されています。

自治体ごとこどもの医療費助成制度があるので、入院や手術への備えはいらないと思われるでしょう。

しかし実際に入院することになった場合、付き添う大人の食事代など保証があると嬉しいものです。

もしもへの備えもしっかりしつつ返戻率も高水準を維持していることから、多くの方に選ばれる学資保険の1つといえます。

\無料一括資料請求/

住友生命学資保険の口コミも参考にご覧ください。

第6位:第一生命(こども応援団/Mickey)

| 契約可能年齢 | ・子供:0〜10歳 |

| 払込期間 | 15歳 ※他プラン要問合せ |

| 払込方法 | 月払・半年払・年払 |

| 月額保険料(※) | ・こども応援団:16,525円 ・Mickey B型:16,323円 ・Mickey C型:16,226円 |

| 返戻率(※) | ・こども応援団:100.8% ・Mickey B型:102.1% ・Mickey C型: 102.7% |

※参考:こども応援団/Mickey

※契約者:30歳男性 お子さま:0歳 保険料払込期間:15年 学資金受取時期:18歳 受取り総額300万円 月払いの場合

第一生命の「こども応援団/Mickey」は17歳もしくは18歳から学資金、保険期間満了時に満期保険金を受け取れる学資保険です。

保険料払込の免除保障別に3つのタイプから選べます。

厚生労働省が発表した「令和2年(2020)人口動態統計月報年計(概数)の概況」によると日本人の死因は多い順に次の通りとなりました。

- 悪性新生物(腫瘍):27.6%

- 心疾患(高血圧性を除く):15.0%

- 老衰:9.6%

「こども応援団」では、日本人の死因で上位を占める悪性新生物(ガン)や急性心筋梗塞になった場合に免除制度を受けられるのが大きな特徴です。

第一生命は東京ディズニーランドおよび東京ディズニーシーのオフィシャルスポンサーです。学資保険の資料を請求すればオリジナルグッズがもらえます。

パークの招待券をもらえることもあるようなので、ディズニー好きのお子さまがいるご家庭はチェックしてみてください。

\無料一括資料請求/

第7位:こくみん共済(こども保障タイプ/こども保障満期金付タイプ)

| 契約可能年齢 | ・こども保障タイプ:0〜17歳 ・こども保障満期金付タイプ:0~14歳 |

| 払込期間 | 満11歳、12歳、14歳、15歳、17歳、18歳 |

| 払込方法 | 月払・半年払・年払・一括払 |

| 月額保険料(※) | 4,550円 |

| 返戻率(※) | 101.7% |

※参考:国民共済

※契約者(お子さま):0歳 保険料払込期間:18年 学資金受取時期:満18歳 受取り総額100万円 月払いの場合

※単独での契約ができないため、こども保障タイプは1200円の払込が必要

こくみん共済coopの学資保険は次の2種類です。

- こども保障タイプ

- こども保障満期金付タイプ

満期金は50万円または100万円から選択できます。

こども保障タイプの場合、月々の掛金が1,200円と非常にリーズナブルです。

こども保障満期金付タイプは 単独での加入は認められていません。こども保障タイプにプラスして加入することになります。

中学準備・高校準備・大学準備という3つのコースから選べる点が特徴です。月々の掛け金はコースによって異なります。

万が一お子さまが入院や通院することになっても保障が受けられます。保障内容に対してコスパの良い点がこくみん共済のメリットとです。

家計的に学資保険へかけられるお金多くないものの万が一に備えたい人におすすめといえます。

\無料一括資料請求/

こくみん共済学資保険の口コミも参考にご覧ください。

第8位:JAこども共済(学資応援隊/にじ/えがお)

| 契約可能年齢 | 【 学資応援隊 】 ・契約者:18~75歳 ・お子さん:0~12歳 【 にじ 】 ・契約者:18~75歳 ・お子さん:0~11歳 【えがお】 ・契約者:18~75歳 ・お子さん:0~11歳 |

| 払込期間 | 11歳、12歳、14歳、15歳、17歳、18歳 |

| 払込方法 | 月払・年払 |

| 月額保険料(※) | 14,974円 |

| 返戻率(※) | 101.1% |

※参考:JAこども共済

※契約者:30歳男性 お子さま:0歳 保険料払込期間:11年 学資金受取時期:満11歳 受取り総額200万円 月払いの場合

JAの学資保険は保障内容別に下記3つがあります。

- 学資応援隊:学資金を効率的に準備したい

- にじ:入学祝金を受け取りたい

- えがお:入学祝金のほか保障を充実させたい

上記3種類の中でも「学資応援隊」は、高い貯蓄性と保障がバランスよく備わっている学資保険です。

必要に応じてプランが組めるので極力ムダを省けます。

契約者だけでなく、お子さまに重い後遺障害が残った場合や死亡時にも保障金が支払われるのが特徴です。

返戻率は低くなるものの、保障を充実させたいときは「にじ」や「えがお」がおすすめです。

契約年齢が75歳までと幅広いため、お孫さまのために保険をかけたいおじいちゃんおばあちゃんにも選ばれています。

\無料一括資料請求/

口コミ人気が高いおすすめ学資保険ランキング

537人にアンケートをとった結果と、SNSなどに投稿された口コミから見えてきた人気が高いおすすめの学資保険を5つ紹介します。

- JAこども共済

- ソニー生命

- 明治安田生命

- フコク生命

- かんぽ生命

JAこども共済(学資応援隊)

JAこくみん共済は主に下記のような点が評価されていました。

- プランが豊富なので求める条件に合った商品を選びやすい

- 返戻率が高いのでコツコツと学資金を貯められる

- 保障が充実しているので万が一の事態にも備えられる

- JAという身近な存在が提供しているので安心できる

- アンパンマングッズがもらえる

コツコツと学資金を貯蓄しつつ、万が一の事態への保障が付加されているので使いやすい点がメリットです。

アンパンマングッズがもらえることもお子さまにとって嬉しいオプションでしょう。

JAこども共済(学資応援隊)に関する口コミ

口コミ

特約などをつけなくても、子供が骨折などをした際もお見舞い金が出るという、かゆい所に手が届く点も良かったと思います。

引用:みん評

口コミ

ネットで調べたところ返戻率がよかったため迷わず決めました。医療共済をつけないタイプで加入するつもりでおり、その条件だと当時たぶんダントツに返戻率が高かったと記憶しています。返戻率100%以上のものはいくつかありますが、支払い方とか金額を工夫して105%超えました。申し分ないです。

引用:みん評

ソニー生命(学資金準備スクエア)

学資保険に関するさまざまなランキングで、常に上位へランクインするソニー生命の学資保険。

多くの人に選ばれているのには理由があります。

- 返戻率が圧倒的に高いので損しにくい

- 不必要な保障を付けずに契約できる

実際に利用した方は返戻率の高さとシンプルなプランに魅力を感じていました。

行政によるこども医療費助成やご家庭で学資保険以外にかけている保険も考慮し、特約が必要ない方におすすめです。

ソニー生命(学資金準備スクエア)に関する口コミ

口コミ

HPで各社を比較した結果、返戻率が一番高く、相談窓口の方からわかりやすく説明してもらえて、いくらぐらいでどう貯めていくのがいいかがわかりやすかった!

口コミ

ソニー生命は、学資保険加入以前に生命保険に加入しており信頼感があり、他社に比べ、満期の返戻率も高く108%くらいだった!

明治安田生命(つみたて学資)

最大109.0%という返戻率トップクラスの学資保険を取り扱っている明治安田生命。

口コミ人気が高いのは返戻率だけでなく、学資保険の中身も評価されているからです。

- 返戻率が高いのでお金を貯めやすい

- 他のプランと併用すればしっかり備えられる

学資保険以外の保険と併用しつつ、返戻率重視という方にぴったりの保険といえます。

明治安田生命(つみたて学資)に関する口コミ

口コミ

明治安田生命の学資保険入りました!元本割れしないしほんの少しですがプラスになるみたいなので。

引用:Twitter

口コミ

ん〜学資保険いろいろ調べてみたけど今のところ、日本生命かソニー生命か明治安田生命が良さげかなあ〜。医療特約?とかそゆのはいらないのよなあ。医療保険はコープの入ろうと思ってるから。

引用:Twitter

フコク生命(みらいのつばさ)

フコク生命のみらいのつばさは口コミ人気が高く、約35万件の累計契約件数を達成しています。

選ばれる理由は主に次の3つです。

- 担当者がいるので安心

- 受取時期を選べる

- 兄弟割引がある

上記の中でも兄弟割引きはフコク生命だけのサービスです。兄弟で学資保険を検討されている方は、一度シミュレーションしてみましょう。

フコク生命(みらいのつばさ)に関する口コミ

口コミ

入学や卒業のある何年かごとに一定金額が入り(使うかは自由)本人の進学や将来、意思に柔軟に対応できると思い入りました

口コミ

うちはフコク生命のみらいのつばさにしました。兄弟割引あるので

かんぽ生命(はじめのかんぽ)

かんぽ生命の「はじめのかんぽ」はゆうちょ(郵便局)の学資保険です。選ばれる理由は次の通り。

- 特約を付ければ医療面にも備えられる

- 学資金の受取り時期が選べる

- 近くに店舗がありすぐに相談できる

生活の中で身近な郵便局で学資保険に申し込める点はゆうちょのメリットです。

かんぽ生命(はじめのかんぽ)に関する口コミ

口コミ

加入したのは「大学入学時の学資金準備コース」です。

中学、高校、大学と入学前に入学祝い

金が出るものです。その他、満期保険金も出ますし、入院費や手術費などの保障もあり安心でした。

保険金額は自分の予算の都合などで選ぶことが出来たので負担なく続けることが出来ます。

引用:みん評

口コミ

同じ保険会社の他の保険に入っていたことと転勤が多いことから全国どこでも手続きしやすいということで加入しました。

\無料一括資料請求/

返戻率を高くする4つのポイント

返戻率を高くするポイントを4つ紹介します。下記ポイントを押さえることが学資保険を利用するうえで損しないポイントです。

- お子さまが生まれた直後に契約する

- 払込期間を短くする

- 年払いにする

- 不要な特約は外す

お子さまが生まれた直後に契約する

お子さまが生まれた直後に学資保険を契約することで返戻率を高くできます。

生まれた直後に契約すると長期間にわたって保険料が払込まれます。保険会社にとっては資金運用できる期間が長くなるため返戻率がアップするのです。

例えばソニー生命「学資金準備スクエア」において、お子さまが生まれた直後と3歳の段階で契約した場合を比較してみましょう。

| 加入年齢 | 月額 | 払込総額 | 返戻率 |

| 0歳 | 15,788円 | 1,894,560円 | 105.5% |

| 3歳 | 23,752円 | 1,995,168円 | 100.2% |

※契約プラン:Ⅲ型 契約者:30歳男性 保険期間:22歳満期 払込期間:10歳 受取り総額200万円 月払いの場合

0歳に比べ3歳で加入した場合月々の保険料が上がり、払込総額で見ると約10万円も少ないです。返戻率には5%以上も差があります。

出産後はバタバタと毎日が過ぎていき、複数社の保険内容を比較する時間が取れなくなるもの。

出生前の余裕があるうちに、ご家族でゆっくりお子さまのライフプランを話しあって加入しておくと安心です。

出生前に検討するほか、契約者の誕生日が出産前後にある場合には返戻率アップにつながることも覚えておきましょう。

例えばソニー生命の「学資準備金スクエア」で比較してみます。

| 契約者年齢 | 月額 | 総払込金額 | 返戻率 |

| 30歳 | 15,788円 | 1,894,560円 | 105.5% |

| 31歳 | 15,792円 | 1,895,040円 | 105.5% |

※契約プラン:Ⅲ型 被契約者(お子さま):0歳 保険期間:22歳満期 払込期間:10歳 受取り総額200万円 月払いの場合

返戻率は変わらないものの、30歳時点で契約した方が総払込金額が安くなっています。

小さな差かもしれませんが、少しでも掛け金を抑えために契約者年齢も意識してみてください。

払込期間を短くする

払込期間を短くすることで返戻率を上げられます。

同じ保険料を支払う場合、15年よりも10年や5年で払込みを終えるようにすると返戻率がアップするのです。

ソニー生命を例に払込期間の違いによって返戻率がどれほど変わるのか確認しましょう。

| 払込期間 (年齢) | 月額 | 返戻率 |

| 10歳 | 15,788円 | 105.5% |

| 15歳 | 10,712円 | 103.7% |

| 18歳 | 9,020円 | 102.6% |

※契約プラン:Ⅲ型 契約者:30歳男性 被契約者(お子さま):0歳 保険期間:22歳満期 受取り総額200万円 月払いの場合

18歳まで継続して払い続けるより10歳までに払い終えた方が返戻率が高くなります。

万が一払い込みが滞ってしまい途中で解約することになった場合は、元本割れを起こすこともあるので注意が必要です。

年払いにする

支払い方法を年払いにすることで返戻率が高くなります。

保険は銀行からの引き落としやカード払いで支払うことが一般的ですが、支払い時には手数料が発生します。

年払いにすることで手数料の支払いを1回で済ませられるだけでなく、運用期間も多少伸びるので返戻率がアップします。

ソニー生命を例に払込方法別における返戻率の違いを見てみましょう。

| 保険料払込方法 | 月額 | 返戻率 |

| 月払 | 15,788円 | 105.5% |

| 半年払 | 15,735円 ※比較のため半年払94,412円を 6ヶ月で割って算出しています。 | 105.9% |

| 年払 | 15,669円 ※年払188,036円を 12ヶ月で割って算出した値 | 106.3% |

※契約プラン:Ⅲ型 契約者:30歳男性 被契約者(お子さま):0歳 保険料払込期間:10年 保険期間:22歳満期 受取り総額200万円の場合

年払いは月払いや半年払いに比べ払込金額自体も安くなる傾向にあります。

毎年まとまったお金を用意しなくてはならない点も、家計を圧迫することにつながるかもしれません。

返保険料の払込方法は、戻率の高さや万が一の事態なども踏まえ総合的に判断しましょう。

不要な特約は外す

不要な特約を外せば返戻率を高められます。

学資保険は「保険」なので、医療に関する「特約」をつけられる商品がほとんどです。

子供の事を考えるとさまざまな事態に備えておきたいという気持ちになるのは当然のこと。しかし特約をつければつけるほど支払う金額も大きくなり、返戻率が下がることを理解しなくてはなりません。

自治体によっては公的医療の助成が充実しています。一定の年齢まで病院などにかかる料金が無料になるケースもあるので、よく調べておくと安心です。

学資保険の選び方

あなたにぴったりの学資保険を選ぶために注目したいポイントは以下の3点です。それぞれ詳しく理解しておくと学資保険選びで失敗することはなくなるでしょう。

- 返戻率の高低(貯蓄型 or 保障型)

- 保険金受け取りのタイミング

- 保険会社の信頼性

返戻率の高低(貯蓄型 or 保障型)

学資保険は返戻率の高さで選ぶことが重要です。学資保険には「貯蓄型」と「保障型」の2種類にわけられます。

それぞれのメリット・デメリットは次表の通りです。

| 返戻率 | メリット | デメリット | |

| 貯蓄型 | 高い | 払込金額より多くのお金が受取れる | 特約や保障のないシンプルなプランも多く、もしもの場合への備えが手薄になる場合も |

| 保障型 | 低い | 養育年金や医療保障などで、もしもの場合への備えがしっかりできる | 元本割れしてしまうケースがある |

学資保険に何を求めるのかによって上記どちらのタイプがおすすめか異なります。下記ポイントを参考にあなたがどちらに当てはまるかチェックしてみてください。

・普通預金の利率に満足いかないなどの理由で、しっかり貯蓄できる学資保険を選びたい方

・特約を付加してもしもに備えるよりも、シンプルなプランの学資保険が良い方

・こども医療費助成制度の保障内容が充実した市町村にお住まいで、医療費への不安が少ない方

・万が一に備え、お見舞金や養育(育英)年金の支給がある学資保険を選びたい方

・こども医療費助成の制度だけでは不安なので、医療費への備えを徹底したい方

・必要な特約を付加して、よりライフスタイルに合わせたプランで加入したい方

保険金受け取りのタイミング

学資保険を選ぶときは保険金を受け取るタイミングを考えておきましょう。

受取りのタイミングは各社・各商品で異なるのでいくつか紹介します。

| 学資金受取タイミングと回数 | 保険会社(保険名) |

| 満期のタイミングに一括で | ・ソニー生命(学資金準備スクエアⅡ型) |

| 大学入学時から複数回に分けて | ・ソニー生命(学資金準備スクエアⅢ型 ) ・明治安田生命(つみたて学資) ・フコク生命(みらいのつばさジャンプ型) ・日本生命(ニッセイ学資保険こども祝金なし) |

| 中学や高校、大学の進学の度に | ・ソニー生命(学資金準備スクエアⅠ型) ・フコク生命(みらいのつばさステップ型) ・住友生命(スミセイのこどもすくすく保険) ・日本生命(ニッセイ学資保険こども祝金あり) |

「このタイミングには絶対お金が必要!」という時期があるなら、受取りのタイミングを合わせることが重要です。

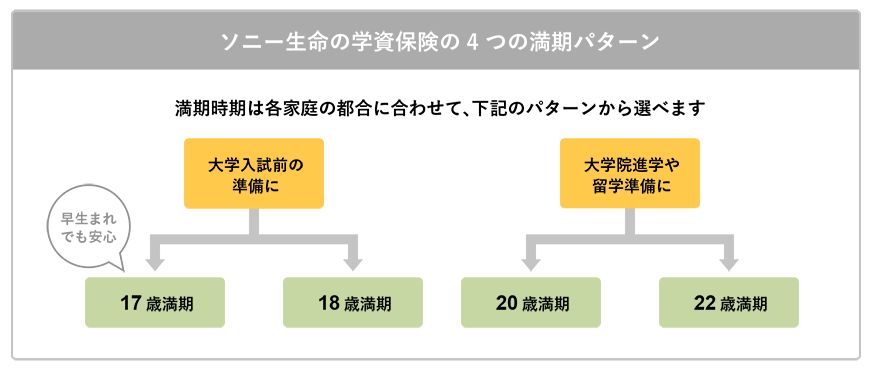

一方で出生前加入特約を利用して加入した場合や早生まれのお子さまの場合には、満期年齢に注意が必要です。

各保険ごと必要なタイミングで支給できるよう受取日を設定しています。しかし受取り時期が前後してしまい、大学入学に学資金支給が間に合わない可能性があるからです。

例えばソニー生命「学資金準備スクエア」の場合を見てみましょう。学資保険が支払われるタイミングは被保険者が次の満年齢に達した直後の12月1日に生存しているときです。

- 11歳8カ月

- 14歳8カ月

- 17歳8カ月

- 18歳8カ月

- 19歳8カ月

- 20歳8カ月

もし学資保険のプランが18歳、20歳、22歳満期のみであれば、早生まれのお子さまは入試前の受取りが困難となる可能性が高いです。

早生まれのお子さまでも必要な時に学資金を手元に置いておけるようにと、ソニー生命では「17歳満期」がプランとして設けられています。

さまざまなケースを想定した気遣いあるプランを上手く使うことがポイントです。特に教育費のかかる進学のタイミングに備えたいですね。

学資保険の多くは対面での面談で申込みます。受取り時期について担当者にしっかり確認しておきましょう。

保険会社の信頼性

学資保険を選ぶときは保険会社の信頼性を重視しましょう。

学資保険は一般的に、満期までの契約期間が15年~20年と長期的定期保険です。

契約期間中に保険会社が倒産してしまうようなトラブルは回避したいところ。

保険会社の信頼性を見極めるため、ソルベンシー・マージン比率をチェックしましょう。

ソルベンシー・マージン比率とは自然災害や株の大暴落など、通常の予測を超えて発生するリスクに対しての支払い余力のことです。行政監督における指標の1つで保険会社の公式サイトで確認できます。

| 保険会社 | ソルベンシーマージン比率 |

| ソニー生命 (2020年度末) | 2,126.6% |

| ニッセイ (2021年3月末) | 1,134.2% |

| フコク生命 (2021年度第1四半期末) | 1,261.6% |

| 明治安田生命 (2021年3月末) | 1069.1% |

| 第一生命 (2021年6月末) | 955.4% |

ソルベンシー・マージン比率が200%を下回る会社には金融庁が是正措置を取ります。上記保険会社はいずれも200%を大きく上回っているため、信頼できる会社であることが分かります。

学資保険の仕組み

学資保険とはお子さまの教育資金を強制的に貯蓄する制度です。

契約者の万が一に備え教育費まで面倒を見てくれる優れた制度でもあります。

文部科学省が行った「平成30年度子供の学習費調査」によると、学習費総額は次の通りでした。

| 区分 | 公立 | 私立 |

| 幼稚園 | 約841,000円 | 約1,586,000円 |

| 小学校 | 約1,929,000円 | 約9,596,000円 |

| 中学校 | 約1,464,000円 | 約4,219,000円 |

| 高等学校(全日制) | 約1,373,000円 | 約2,907,000円 |

公立・私立によって1年あたりの出費が大幅に異なることがわかります。

大学に進学する場合はさらに多くの費用が必要です。日本政策金融公庫が発表した大学の学費に関する調査結果を見てみましょう。

| 大学 | 入学費用 | 在学費用 | 卒業までの費用 |

| 私立大学 | 66.9万円 | 147.8万円 | 362.5万円 |

| 国公立大学 | 71.4万円 | 107.0万円 | 499.4万円 |

| 私立大学文系 | 86.6万円 | 157.6万円 | 717万円 |

| 私立大学理系 | 84.5万円 | 184.3万円 | 821.7万円 |

※参考:日本政策金融公庫

貯蓄性の高い学資保険を活用しお子さまの学資金を蓄えましょう。

学資保険のメリット

学資保険のメリットは主に次の2つです。

- 銀行に預けるよりも高い利率で貯蓄できる

- 契約者にもしものことがあっても資金面で子供に迷惑をかけない

上記のほか、お子さまの医療や万が一への備えを特約としてプランに組み込むこともメリットといえます。

学資保険のデメリット

学資保険のデメリットは主に次の2つです。

- 満期までお金を引き出せない

- 保険受取り時に税金がかかる場合がある

学資保険は満期を迎えるまで引き出すことができません。

月々の払込金額が家計の負担になり支払い続けられない場合、途中で解約してしまうと元本割れを起こしてしまいます。

学資保険の満期保険金を受け取るのが契約者である場合、一時所得の対象となります。

50万円以上の満期保険金を受け取った場合は課税されるので覚えておきましょう。

学資保険の税金に関する内容はフコク生命公式サイトで詳しく解説されています。

学資保険はいらない?必要ない人の特徴

「出産したら学資保険を」と考えているプレママさんもいらっしゃるでしょう。しかし学資保険がいらないケースもあります。

返戻率は下がっているものの、お子さまの学資金を準備するという意味では大切な保険であることに変わりありません。

学資保険のメリット・デメリットから、以下に当てはまる方は「学資保険がいらない」といえます。

- 自分自身で計画的に学資金を積み立てられる人

- 労働収入が多い人

学資保険に加入しておくことで、万が一の場合にも子供のためにしっかり教育資金が支払われるという安心が得られます。

もしもの事態への備えとして、無料で資料請求してみてください。

\無料一括資料請求/

学資保険に関するよくある質問

学資保険に関するよくある質問と回答をまとめました。疑問点は事前に解消しておきましょう。

※リンクをタップすると該当箇所にジャンプできます。

学資保険に中学生から加入するのは遅い?

中学生から学資保険に入ろうと考えるのは手遅れです。中学生からのプランを用意している保険会社はほぼないと考えておきましょう。

返戻率が高い学資保険において、子供が加入できる年齢は次の通りです。

- ソニー生命(学資金準備スクエア):0〜3歳

- フコク生命(みらいのつばさ):0〜7歳

- 明治安田生命(つみたて学資):0〜6歳

JAこども共済の学資応援隊は0〜12歳と加入年齢が高めです。中学生からでもぎりぎり加入できる可能性はありますが、返戻率が圧倒的に低くなるので注意してください。

学資保険はできるだけお子さまが生まれた直後に契約して返戻率をアップさせましょう。

学資保険の代わりに教育資金を貯める方法は?

学資保険の代わりに教育資金を貯める方法は主に次の3つです。

- 普通預金など銀行での貯蓄

- 投資信託など資産運用

- 低解約返戻金型終身保険などの生命保険

- アパート経営などで不動産を購入して将来的に不動産売却をする

自分でお金を計画的に貯めることで教育資金を準備できます。確実にお金が増えることは保証されませんが、投資信託などの資産運用も良いでしょう。

学資保険の性質とは異なるものの、低解約返戻金型終身保険などの生命保険で教育資金を準備できます。

返戻率が120%の学資保険はある?

返戻率が120%の学資保険はめったにありません。

ひと昔前は返戻率120%になることもありましたが、現在は良くて110%のところが多いもの。

契約者の年齢など条件にもよりますが、 ソニー生命の「学資金準備スクエア」や フコク生命の「みらいのつばさ」 は返戻率が高く人気の学資保険です。

返戻率が高い学資保険を選ぼう

学資保険はお子さまの教育資金を貯めるための保険です。保険会社ごとに貯蓄性や保障内容の充実が異なります。

学資保険は返戻率が高い商品を選ぶことがポイントです。

保険の契約期間や払込満了年齢、特約の付加状況などによって返戻率は変わってきます。一度保険会社の公式サイトでシミュレーションしてみましょう。

また、親御さん・お子さんに万が一の事故も気を配りたいですよね。保険をかけるまでは考えていないけどという時に、新型のiPhone14であれば、試験的にアメリカからとなりますが事故を起こした時に自動で緊急連絡先に連絡してくれる機能が追加されました。

万が一でも連絡が取れるという安心感もあり、ご自身・お子さんにも持たせておくのは良いかもしれません。新型iPhoneを予約してみましょう。

返戻率が高いおすすめの学資保険は以下の通りです。

特にソニー生命が人気で、口コミでの評価も高くなっています。

| 保険会社 | 返戻率 |

| ソニー生命(学資金準備スクエア) | 105.50% |

| フコク生命(みらいのつばさ) | 105.50% |

| 明治安田生命(つみたて学資) | 104.70% |

| 日本生命(ニッセイ学資保険) | 104.50% |

| 住友生命(スミセイのこどもすくすく保険) | 104.07% |

| 第一生命(こども応援団/Micky) | 102.31% |

| こくみん共済(こども保障満期金付タイプ) | 101.75% |

| JAこども共済(学資応援隊) | 101.10% |

| アフラック(夢みるこどもの学資保険) | 98.10% |

| SOMPOひまわり生命(こども保険) | 91.09% |

| 三井住友海上あいおい生命 (こども保険) | 89.01% |

| 太陽生命(わくわくポッケ) | 85.81% |

| 東京海上日動あんしん生命(5年ごと利差配当付こども保険) | 85.29% |

| 朝日生命(ゆ・め) | 83.61% |

| フコクしんらい生命(成長樹) | 78.80% |

※条件:契約者:30歳男性 お子さま:0歳 保険料払込期間:10年 学資金受取時期:18歳

※同条件で調べられない学資保険は一番近い条件で算出

家族構成やご自身の年齢など、さまざまな条件に合わせて一番返戻率が高い学資保険を選ぶことがポイントです。

お子さまの誕生に合わせ、まずは無料で資料請求してみましょう。

\無料一括資料請求/

※条件:契約者:30歳男性 お子さま:0歳 保険料払込期間:10年 学資金受取時期:18歳

※同条件で調べられない学資保険は一番近い条件で算出