お子さんの学資保険選びに困っていませんか?

長期間に渡って払い込む必要があり、金額も金額なので、会社の安定や知名度も選択条件になりますよね。

テレビCMなどの宣伝効果もあり、アフラックを選択肢のひとつとして検討中の方もいらっしゃると思うのですが、果たしてどんな保障となっているのでしょうか。

こちらのページでは、アフラックの学資保険「夢みるこどもの学資保険」の特徴やメリットについて、実際に利用した方の口コミも交えてご紹介します。

しかし、注意点ももちろんあるので、以下の観点で詳しく解説をしていきます。

- アフラックの学資保険のまとめと契約すべき人

- 口コミでわかった夢みるこどもの学資保険の4つのメリット

- 口コミでわかった夢みるこどもの学資保険の2つのデメリット

- 夢みるこどもの学資保険のメリット・注意点まとめ

- アフラックの学資保険に相談するとどうなるの?

- 学資保険に関するよくあるQ&A5選

このページを読めば、アフラックの学資保険がどんな保険なのか、実際にあなたは契約すべきなのかがわかります。

目次

アフラックの学資保険のまとめと契約すべき人

アフラックは、アメリカに拠点を置く保険会社です。

世界的な規模で事業を行う会社なので、倒産リスクも低く、将来に渡って安心して学資保険をかけられます。

高校・大学と教育費の必要となる時期に、分割して学資金が受取れるのはもちろん、契約者の万一には保険料払込免除の制度が導入されているので、どんなことがあっても、進学を手厚くサポート!

他の学資保険との違い

まずはアフラックの学資保険を他の学資保険と比較してみました。

全国各地に代理店があるのでいつでも相談出来る

オンラインで申込可能な保険も増えている現在ですが、アフラックは全国各地に代理店があり、店舗で実際に担当者から色々なアドバイスがもらえます。

保険選びのイロハから教わることができるので、学資保険選び初心者の方にも、色々と比較しすぎてパニック状態になっている方にも、ぜひ頼ってほしい窓口です。

公式サイトより簡単に代理店の検索ができ、Webにて相談予約も取ることも可能です。(山梨県・高知県を除く)

相談は何度でも、そして情報収集だけでもOKなので、気になる方は気軽に相談予約してみてくださいね。

また、タイミングが合えば予約者限定のグッズがもらえるキャンペーンも行っています。

相談に行ってみようと考えている方は、公式サイトをチェックしてみてはいかがでしょうか。

さまざまなプランから選べるのでライフスタイルに合わせやすい

アフラックの「夢みるこどもの学資保険」では、払込終了年齢、学資金受取年齢と様々なパターンが用意されているので、将来の予定によってベストなプランを選びやすいといった特徴があります。

学資金の契約限度額について、1契約につき最低基準学資年金額40万円(受取総額120万円コース)から最高基準学資年金額500万円(受取総額1,500万円コース)まで、基準学資年金額20万円単位(受取総額コースでは60万円単位)で契約可能なのも、どれくらい備えたいのかといったパパやママの希望が反映される嬉しいポイント!

それぞれ詳細については以下で詳しくご紹介していきますね。

こんな人に「夢みるこどもの学資保険」はぴったり!

アフラックの夢みるこどもの学資保険は、シンプルな内容でありながらも、契約者やお子さんに寄り添った中身になっていることが分かります。

各家庭ごとに、備えたい条件や内容は異なるので、ご家族に最適なプランを選びやすいというメリットになりますね。

その他にもこんな条件を学資保険に求めている方にも、ぜひオススメ!

- 全国各地に代理店がある保険会社を選びたい方

- 窓口で直接相談したい方

- 倒産リスクが低く、安心して学資金を預けられる保険会社を選びたい方

- 契約者の万一に備えたい方

- 出生前に加入しておきたい方

- お子さんの将来を考えた時、ピッタリと思える学資保険を選びたい方

- 払込の際にはクレジットカードを利用したい方

ひとつでもピンと来た方は、早速詳細をチェックしてみましょう!

アフラック公式ページ:https://www.aflac.co.jp/education/gakushi/

逆に考え直すべき人は?

先で紹介したようなメリットがある一方で、返戻率が100%を切り、元本割れしてしまうというデメリットもあります。

そのため学資保険に貯蓄性を求める方や、保障よりもコツコツ学資金を貯めることを目的に学資保険を検討されている方は、一度他社の保険と比較検討されることをオススメします。

その他にも、以下のようなポイントが気になる方は、再検討してみましょう。

- 学資保険では貯蓄性を重要視したい方

- 医療特約などでお子さんのケガや病気に備えたい方

- ネットで簡単に申込を完了させたい方

公式サイトでは、シュミレーションも可能ですので、他社の学資保険と比較検討しながら、ピッタリの商品を探していきましょう!

夢みるこどもの学資保険ってどんな学資保険なの?

| 払込年齢10歳 | 払込年齢17・18歳 | |

| 返戻率 |

98.1% | 17歳:96.3% ※17歳払込終了で算出 18歳:96.2% |

| 保険料払込の免除保障の範囲 | 有 | |

| 契約年齢 | 契約者(男性):18~50歳 契約者(女性):16~50歳 被保険者(お子さん):0~5歳 |

契約者(男性):18~50歳 契約者(女性):16~50歳 被保険者(お子さん):0~7歳 |

| 学資金受取り開始時期 | 15、17、18、19、20歳 または 15、18、19、20、21歳 |

|

| 出生前加入特約 | 有 | |

| 保険料の払い込み回数 | 年払い、半年払い、月払い、前納 | |

| 保険料の払い込み方法 | 口座振替、振込用紙、クレジットカード | |

| クレジットカード利用 | 提携クレジット会社のカードであれば可 | |

【返戻率】ご契約者の年齢:30歳、ご契約者の性別:男性、お子さま(被保険者)の年齢:0歳、受取総額:300万円、払込終了年齢:18歳の場合

「夢みるこどもの学資保険」は、あのアヒルのCMでおなじみのアフラックが販売しています。

払込年齢が10歳または17、18歳と選択可能なので、ゆっくり払い込むもよし、本格的にお金がかかり始める前に払い込むもよし!

返戻率は他社に劣るものの、提携クレジット会社のカードであれば、クレジットカードでの支払いが可能なので、そういったお得感も選ばれている理由のひとつです。

アフラックの学資保険の5つの特徴と注意点

アフラックの学資保険では、大きく5の特徴が挙げられます。

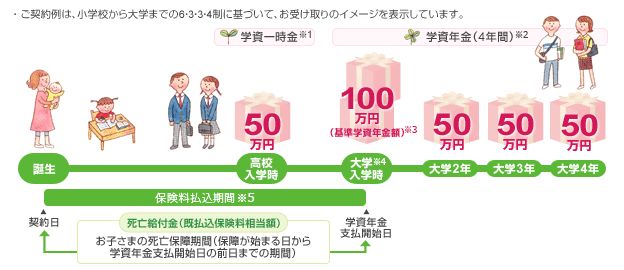

進学時期に合わせて学資金が受取れるため早生まれさんも安心

学資保険の検討の段階で注意しないといけないのが、学資金の受取り時期です。

保険の契約日より契約がカウントされるのか、誕生日によって異なるのか、誕生日による場合は早生まれのお子さんは、希望したタイミングに受取ることが出来ない場合も…

せっかくの学資金なのに、必要な時に受取れない、手元にないという残念な結果は避けたいところですよね。

アフラックの学資保険は、学資年金支払開始年齢が18歳と17歳から選択可能です。

ちなみにここでいう18歳と17歳から選択とは、お子さまのお誕生日ではなく、お子さまが「17歳または18歳(ご契約時にお選びいただいた学資年金支払開始年齢)になられた後に迎える最初の年単位の契約応当日」以降を意味しています。

こちらの表では、お子さんがいつ学資金を受け取るのかを確認できます。

17歳での受取りを希望した場合には、この表より1年早く受取るようになります。

出産予定日140日前より加入できる「出生前加入特則」を付加した場合には、この受取り時期が契約日より18年経過した後の契約応当日になるのでご注意くださいね。

出産予定日140日前から加入できる

保険料は、契約者の年齢と性別により異なります。

男性と女性でも月払い保険料が異なる(女性の方が保険料が安くなる傾向にある)のですが、他の保険と同様に年齢を重ねるごとにも月払い保険料は上がります。

例えば、契約者の性別:男性、お子さま(被保険者)の年齢:0歳、受取総額:300万円、払込終了年齢:18歳の場合

30歳の時には14,430円/月ですが、31歳になると14,440円/月となります。

月額でみると大した金額でもないように感じられますが、累計払込保険料でみてみると、2160円もの差になるんです。

そのため、お子さんの誕生後に契約するとなった時に、契約者の方が誕生日を迎えてしまっている場合には、保険料が上がり、返戻率が下がってしまうというデメリットが発生します。

アフラックの夢みるこどもの学資保険では、出産予定日140日前から加入できるので、契約者の誕生日次第ではこのタイミングでの加入を検討してみましょう。

また、保険料の面だけではなくママの体調など考慮しても出生前がオススメです。

予定日140日前は、妊娠6カ月くらいにあたります。

安定期に入り、お子さんの誕生に向けた準備を着実に進められる時期です。

学資保険はそれぞれの会社ごとに強み弱みがハッキリしています。

ご自身が求める条件にあう会社を見つけるため、資料請求やシュミレーションをし、比較する必要があります。

そんなゆったりとした時間を過ごせるのも産前まで…。

産後にはお子さんのお世話や夜間授乳など、ママはとにかく忙しくなります!

妊娠中のうちに加入しておけば、産後バタバタすることなく、育児とご自身のケアに時間を充てられますね。

払込期間が選べるためライフスタイルに合わせやすい

将来に備えるための学資保険ですが、どうしても掛け金が高くなるため家計を圧迫しがち…。

いつかは受取れる資金であっても、今の生活が苦しくなってしまったのでは、元も子もありませんよね。

支払い期間は長くなっても、1回の支払金額はなるべく抑えたいという方には18歳(17歳)での払込がオススメです。

ただ、部活動が始まったり、制服を揃えたりと、何かとお金のかかりはじめる中学校入学までに、払い込みを終えたいという意見もあります。

そんな方の為に、アフラックの学資保険では払込終了年齢を10歳・17歳・18歳より選択することが可能です。

払込終了年齢がはやいほど返戻率は高くなるので、予算面で余裕のある方は、10歳までのプランを選択してみてはいかがでしょうか。

契約者の万一には、保険料払込免除特則が使える

学資保険に求める条件として、こちらを挙げられる方も多いのではないでしょうか?

保険料払込免除特則とは、契約者の万一にそれ以降の払込が免除されるものの、保障は引き続き受けられるという制度です。(※前納などの方法で事前に払込を終えている場合には、万一があった時より先の保険料が払い戻されます。)

対象となるのは、以下の3つのいずれかに当てはまる場合です。

- 契約者が保険料払込期間中に死亡したとき

- 契約者が、保障が始まる日以後の病気・ケガを原因として所定の高度障害状態になったとき

- 契約者が、保障が始まる日以後に発生した不慮の事故によって180日以内に所定の身体障害状態になったとき

免除の対象外となるケースもあるので、事前にご契約のしおり・約款の確認または、窓口での相談をオススメします。

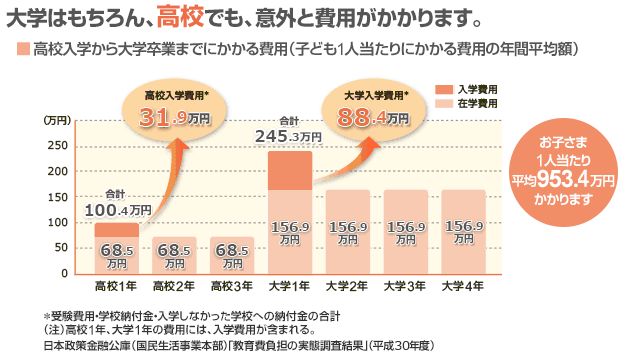

実際に、お子さまの教育にかかる費用は上記のような金額になるというデータがあります。

高校、大学と進学の度に大きなお金がかかること、お子さま一人当たり1,000万円近い価格になることが分かります。

わざわざ学資保険をかけなくても、普通に貯金をすれば良いのでは?と思われる方もいらっしゃるかと思いますが、銀行に貯蓄はお願いすることはできても、契約者の万一には対応はしてもらえません。

契約者にもしものことがあったとしても、お子さんに将来の学費を心配させることなく、しっかりと学べるチャンスを残してあげたいですね。

医師の診査が不要なので、持病のあるお子さんにも

これまで持病が原因で入れる保険に出会えなかったという方必見!

夢みるこどもの学資保険では、医師の診査が必要ありません。

契約申込書(告知書)・意向確認書に健康状態など必要事項を記入の上、本人確認書類とあわせてご提出いただくだけです。

保険には細かい条件があり、持病があると選べる保険の種類がかなり絞られたり、掛け金が高くなってしまいます。

そのため、学資保険に入りたいのに入れない!といった状況に陥ってしまうことも…

アフラックの学資保険は、そんなもやもやを取っ払ってくれる優しい保険です。

ただ医師の診査が不要な代わりに、窓口での面談が必須条件となっています。

色々と勧められるのでは?と、窓口へ足を運ぶのは抵抗があるかもしれませんが、お子さまの将来にあわせて、プランの設計や提案が受けられるので、より保険をイメージしやすくなるので、受けていて損はありませんよ。

口コミでわかった夢みるこどもの学資保険の4つのメリット

537人にアンケートをとった結果見えてきた夢みるこどもの学資保険のメリットは以下の4つです。

- 受取り時期に17歳が選択可能なので受験にも備えられる

- 10歳払込終了のプランがあり、本格的にお金がかかりはじめる前に払込が完了する

- 知名度が高く安心して預けられる

- 担当者の対応が良いので安心して任せられる

それぞれ、実際に利用した方の口コミをもとに、詳しくご紹介します!

受取り時期に17歳が選択可能なので受験にも備えられる

学資保険では、返戻率や保障内容に注目してしまいがちですが、受取りの時期も非常に重要なポイントです。

アフラックの学資保険では、高校入学時に学資一時金が、大学入学時に学資年金が受け取れるようになっています。

学資一時金については、お子さんが満14歳10カ月になった後に迎える最初の2月1日以降に受取りとなるので、そこまで大きな影響を受けることはありません。

しかし、大学入学時に受け取る学資年金は、学資年金支払開始年齢(ご契約時にお選びいただいた18歳または17歳)になられた後に迎える最初の年単位の契約応当日以降の受取りとなるため、契約日によっては入学手続きに間に合わない可能性も出てきてしまうのです。

そこで、アフラックの学資保険では受取り開始年齢を17歳または18歳より選べるよう設定されていて、17歳で契約すれば、1年早く受取りが完了するので入学手続きに備えられます。

実際の入学にむけた準備にもお金はかかりますが、県外の大学を受験する場合などにはホテルの手配や旅費交通費も必要となります。

そのような経費ってついつい忘れてしまいがちなんですよね。

そんな時に、学資金の支払いがあるととても助かります。

契約前に、学資金をいつ受取りたいか、何の資金にあてたいのか、一度じっくり考えてみることをオススメします。

この特徴がよく表れていた口コミ

口コミ

引用:みん評

口コミ

引用:みん評

口コミ

引用:みん評

10歳払込終了のプランがあり、本格的にお金がかかり始める前に払込が完了する

お子さんの成長と共に、かかるお金も増えていきます。

中学生になると、制服や副教材の購入、部活動を始める場合にはその道具、塾に通い始めたり中学受験をする場合にはその費用も必要に…

考えただけでゾッとしてしまいますよね。

アフラックの学資保険「夢みるこどもの学資保険」では、保険の払込期間について10歳までのプランが設けられています。

本格的に教育資金がかかり始める中学校に上がる前に払込が終えられるので、家計も少し楽になりそうですね。

また、10歳払込プランを選択すれば、返戻率も高くなるので、現段階で払込が可能な見通しが立つのであれば、こちらの利用をオススメします。

この特徴がよく表れている口コミ

口コミ

引用:みん評

口コミ

引用:みん評

知名度が高く安心して預けられる

アフラックはアメリカジョージア州に拠点を置く保険会社で、がん保険や医療保険のイメージが強い会社です。

世界的な企業であることから、将来長きに渡って保険料の払い込みを行うにあたって、倒産リスクが低い点も選べれている理由として挙げられます。

また、保険会社の健全性を表すソルベンシー・マージン比率という指標があるのですが、一般的にこのソルベンシー・マージン比率が200%を下回る会社には金融庁が措置をとるようになっています。

アフラックは、ソルベンシー・マージン比率:961.2%(2019年3月末)と安全性の高い保険会社であることが証明されています。

その他の数値に関しても

- 実質純資産額:2兆8,598億円(2019年3月末)

- 基礎利益:3,087億円(2019年3月期)

- 保険財務力格付け:A+(スタンダード&プアーズ/2019年5月時点)

- 保険財務格付け:Aa3(ムーディーズ/2019年5月時点)

といった結果になっており、長期的に預けることが絶対条件となる学資保険において、安心して任せられる会社であることが分かります。

この特徴がよく表れている口コミ

口コミ

口コミ

引用:みん評

担当者の対応が良いので安心して任せられる

学資保険に限らず、保険を契約する際に重要となるのが、担当者やコールセンターの対応ですよね。

アフラックの学資保険に関する口コミを見ていると、担当者の対応が良いという投稿が数多く見られます。

その中で特に目立ったのが、しつこく他の保険を勧めたりしないというものでした。

保険会社と聞くと、無理な勧誘をされるのでは?と抵抗感を抱いてしまいがちですが、その点については安心して相談できそうです。

ただ、人と人の相性や、担当者のやり方にもよるので、まずは一度シュミレーションも兼ねて、面談してみることをオススメします。

この特徴がよく表れている口コミ

口コミ

引用:みん評

口コミ

引用:みん評

口コミ

口コミでわかった夢みるこどもの学資保険の2つのデメリット

反対にアンケートの結果、以下のような注意点が見えてきました。

- 返戻率が低く、貯蓄性に欠ける

- 保障面で手薄なので物足りなさを感じる場合も

こちらも実際の口コミと共にご紹介します。

返戻率が低く、貯蓄性に欠ける

アフラックの返戻率は、2013年頃には113%を超えていました。

2017年まではなんとか100%を超えていたのですが、2017年4月に金融庁が行った標準利率の引き下げによって、返戻率が100%を切ってしまう結果に。

契約者の年齢:30歳、ご契約者の性別:男性、お子さま(被保険者)の年齢:0歳、受取総額:300万円、払込終了年齢:18歳の場合、払込年齢を10歳にしても98.1%と決して高いとはいえません。

返戻率が高いことで人気のソニー生命の学資保険「学資金準備スクエアⅢ型」では、同条件で105.5%の返戻率となっています。

そのため、学資保険に求める条件として貯蓄性を挙げる方にとっては、物足りなさを感じてしまいます。

契約者の万一に備えたいのか、貯蓄性を重視したいのか、ライフプランに最も合った保険を見つけるためにも一度、無料のシュミレーションや、面談を行って、詳しい説明を聞いてみましょう!

口コミ

引用:Twitter

口コミ

引用:Twitter

保障面で手薄なので物足りなさを感じる場合も

先程、学資保険に求める条件を明確にしましょうとお話しましたが、返戻率と並んで重要なのが保障内容です。

払込金額よりも大きく増えなくても良いので、契約者である親御さんや、お子さんのもしもの場合に備えられる保障がついている保険を選びたいという意見もあることでしょう。

学資保険を取り扱っている会社をいくつかピックアップしてみました。

| 保険会社(保険名) | 保障内容 |

| アフラック(夢みるこどもの学資保険) | ・契約者が万一の場合、以後の保険料の払込は免除 |

| JA共済(学資応援隊) | ・指定代理請求特約 ・共済掛金払込免除制度 ・お子さんの後遺障害時:300万円 ・病気災害によるお子さんの死亡時: 払込期間中:300万円×経過年数÷払込期間 払込終了後:300万円 |

| JA共済(にじ・えがお) | ・指定代理請求特約 ・共済掛金払込免除制度 ・養育年金特則 ・災害による万一:年齢に応じて500万円~1700万円 ・病気による万一:年齢に応じて300万円~1500万円 |

| ソニー生命(学資金準備スクエアⅢ型) | ・契約者が万一の場合、以後の保険料の払込は免除 ・お子さんの死亡時:既払込保険料相当額が支払われる |

| 明治安田生命(つみたて学資) | ・契約者が万一の場合、以後の保険料の払込は免除 ・お子さんの死亡時:既払込保険料相当額が支払われる |

| 第一生命(こども応援団) | ・指定代理請求特約 ・所定のがん、心筋梗塞、脳卒中、所定の要介護状態、所定の身体障害状態、死亡時に保険料払込免除 |

ソニー生命や、明治安田生命のように返戻率の高い学資保険では、一般的に保障内容がシンプルなものになりがちです。

一方で、JA共済のように返戻率は劣るもののお子さまのもしもの事故やケガに備えられる保険もあります。

ただ、アフラックの保険についてはどちらにも偏らない状況なので、これといったインパクトにどうしても欠けてしまいます。

ただ、安心安全の企業であることや、医師の診査が不要といったメリットはあるので、このような条件を第一に学資保険を探されている方にとっては嬉しい保険です。

口コミ

引用:Twitter

口コミ

引用:Twitter

夢みるこどもの学資保険のメリット・注意点まとめ

アフラックの夢みるこどもの学資保険のメリット・注意点は以下のようになります。

| メリット | デメリット |

|

|

アフラックの「夢みるこどもの学資保険」は、払込・受取りについていくつかのプランから選択出来るので、ライフスタイルに応じた最適な学資保険選びができるという特徴がありました。

また、長期間に渡り高額の預け入れとなるので、途中での倒産リスクなど不安に感じられる方にとっても安心の企業であることがソルベンシー・マージン比率や保険財務力格付で証明されている点も、選ばれている理由です。

しかし他社と比較して、返戻率・保障内容共に抜きんでた項目がないというデメリットも。

学資保険に求める強い条件のある方にとっては、満足いかないと感じられるかもしれません。

まずは一度シュミレーションをして、具体的な払込金額や保障についてみてみましょう。

\教育費のサポートはアフラックの学資保険!/

アンケート結果17社まとめ

下記のように各指標で優れた(4.0)以上を◎、優れた会社(3.5)以上を◯で示しています。

| 保険会社 | 総合評価 | サポート力 | 返戻率 |

| 1位:ソニー生命 | ◎ 4.1 | ◎ 4.1 | ◎ 4.1 |

| 2位:フコク生命 | ◎ 4.0 | ◎ 4.0 | ◎ 4.1 |

| 3位:ニッセイ | ◯ 3.95 | ◯ 3.95 | ◎ 4.1 |

| 4位:明治安田生命 | ◯ 3.9 | ◯ 3.8 | ◎ 4.0 |

| 5位:住友生命 | ◯ 3.8 | ◯ 3.7 | ◎ 4.0 |

| 6位:第一生命 | ◯ 3.8 | ◯ 3.9 | ◯ 3.9 |

| 7位:JA | ◯ 3.75 | ◯ 3.8 | ◯ 3.7 |

| 8位:こくみん共済 | ◯ 3.7 | ◯ 3.6 | ◯ 3.6 |

| 9位:アフラック | ◯ 3.65 | ◎ 4.0 | -3.4 |

| 10位:かんぽ 生命 | ◯ 3.65 | ◯ 3.5 | -3.6 |

| 11位:ひまわり生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 12位:三井住友海上生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 13位:あんしん生命 | ◯ 3.5 | -3.3 | -3.5 |

| 14位:太陽生命 | -3.4 | -3.4 | -3.4 |

| 15位:朝日生命 | -3.4 | ◯ 3.9 | -2.9 |

| 16位:富士生命 | -3.35 | ◯ 3.6 | -3.1 |

| 17位:フコクしんらい生命 | -3.3 | -3.3 | -3.3 |

アフラックの学資保険に相談するとどうなるの?

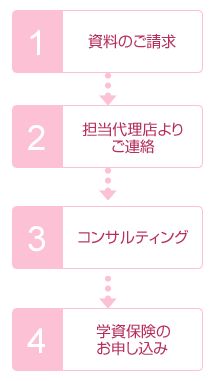

それでは、実際にアフラックの夢みるこどもの学資保険に申し込みたい場合、どうすればよいのか詳しくご紹介していきましょう。

申し込みは

- 資料請求

- 代理店と面談日の相談

- 面談

- 申し込み手続き

と、とても簡単な4つのステップのみですので、忙しいパパママもご安心下さいね。

STEP1:資料請求

まずは資料請求を行いましょう!

夢みるこどもの学資保険の公式サイトの中腹に、資料請求の申請ボタンがあります。

こちらより、

- 氏名

- 生年月日

- 性別

- 住所

- 電話番号

- メールアドレス

- 勤務先

を入力するだけです。

とっても簡単なので、お仕事や家事育児のスキマ時間で請求できますね。

ネットの他に、電話でも請求可能です。

資料請求、商品についての問い合わせは専用コールセンター(TEL:0120-710-571)※受付時間 月~金 9:00~19:00 / 土曜日 9:00~18:00 / (日・祝日・年末年始を除く)へ連絡しましょう。

いずれの方法で申し込んだ場合にも、通常4営業日で送付されます。

STEP2:担当代理店より連絡

夢みるこどもの学資保険は、代理店との面談が必須な商品です。

そのため、資料請求をしたら担当代理店より連絡が入るようになっています。

ここで、実際の面談の日程を打ち合わせます。

STEP3:コンサルティング

面談では

- 契約者は父親と母親、どちらにするべき?

- 子どもが早生まれの場合、進学時に学資年金を受け取るにはいつ契約するのがいいの?

といった相談や、ライフスタイルに沿った学資保険に求める条件をもとに、お子さんの将来にピッタリのプランを設計・提案してもらえます。

聞こうと思っていたのに忘れていたというトラブルを避けるためにも、この時までに聞いておきたいことや、不安に感じていることをリストアップしておくことをオススメします。

STEP4:契約

保険内容に納得したら、申込書に記入します。

申込書類がアフラックに到着し次第、書類内容の不備や、契約条件を満たしているかなどの確認が行われ、問題がなければ契約成立となります。

STEP5:申し込み完了

第1回保険料入金確認後、アフラックより保険証券が郵送されます。

保険証券は非常に大切ですので、大切に保管しておきましょう。

学資保険に関するよくある質問

ではここで、アフラックや学資保険全般に関するよくある質問について解説していきます。

- 何歳から何歳まで契約できますか?

- 子どもが生まれる前に契約できますか?

- 契約者の条件はありますか?

- 保険料の支払いにクレジットカードは使えますか?

- 告知は必要ですか?

何歳から何歳まで契約できますか?

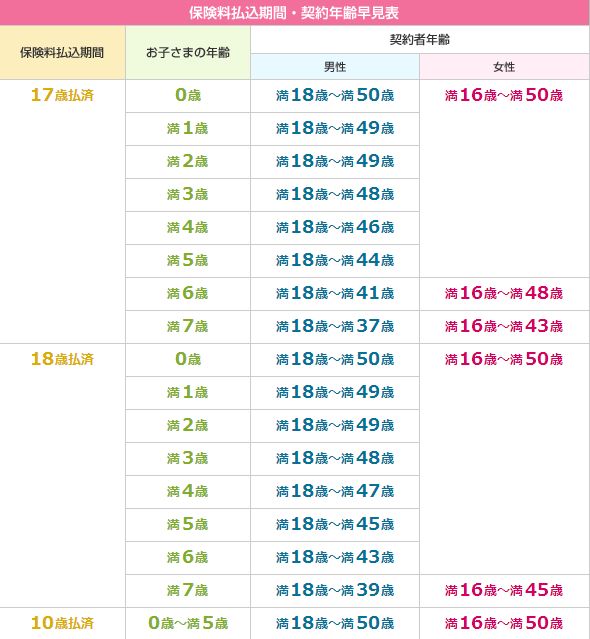

アフラックの夢みるこどもの学資保険では、加入年齢が細かく設定されており、下記の範囲で契約することができます。

払込年齢、お子さんの年齢、契約者の性別で細かく年齢制限が設けられているので、加入時期に注意が必要です。

特に、返戻率の高くなる10歳払込のプランではお子さんの年齢が0~5歳と非常に短い期間ですので、タイミングを逃さないようにしたいですね。

子どもが生まれる前に契約できますか?

「出生前加入特則」を付加することによって、お子さまの出生予定日が140日以内であれば、ご契約できます。

この特則を付加するには、いくつかの条件があります。

- お子さまがご誕生されましたら、すみやかに当社または募集代理店までご連絡ください。

- お子さまが複数で生まれたときは、戸籍上の先順位のお子さまを被保険者とします。ただし、ご契約の際に、被保険者となるお子さまを戸籍に記載される順位によってあらかじめ指定することもできます。

- 流産または死産などの場合、ご契約は無効となり、すでにお払い込みいただいた保険料をお返しします。

- 被保険者となるお子さまの契約日における契約年齢は0歳となり、以後1年たつごとに1歳加算されます。そのため、学資年金支払開始年齢が18歳のご契約の学資年金支払開始日は、契約日より18年経過した後の契約応当日となります。

出生前加入特約をつけるメリットとして、

- 契約者の誕生日の時期によっては保険料が安くなる

- 産後バタバタした時期の加入ではないので、ゆっくり比較しながらプランニングできる

- 契約日より18年経過した後の契約応当日の受取りとなるので、早めに学資金を手元に用意できる

といった点が挙げられます。

もし出生前にアフラックの学資保険への加入が決まっている方は、ぜひ出生前加入特約、オススメです!

お子さんの誕生後の手続きは、担当代理店またはアフラック契約者専用コールセンター(TEL:0120-5555-95)※受付時間月~金 9:00~18:00 / 土曜日 9:00~17:00 / (祝日・年末年始を除く)より行えます。

出生届や、子供手当の申請、保険証の請求など、色々な手続きがありしばらくはバタバタしますが、連絡をお忘れなく。

契約者の条件はありますか?

契約者は父・母・3親等内の親族、または被保険者(お子さま)を扶養する方に限ります。

保険料の支払いにクレジットカードは使えますか?

保険料のお支払い方法として、ご指定いただいた民間金融機関口座および、郵便局口座からの振替によるお支払いのほか、一部商品についてはクレジットカードでのお支払いも可能です。

【ご利用可能なクレジットカード会社】

下記クレジットカード(提携カード含む)

JCB、アメリカン・エキスプレス(アメックス)、VISA、MASTER

※ご利用いただけるクレジットカードは、保険契約者のご名義のものに限ります。

クレジットカードの使用可否についてまとめてみました。

| 保険会社 | クレジットカードの使用について |

| アフラック | 提携会社のクレジットカードであれば使用可 |

| ソニー生命 | 初回のみ可 |

| 第一生命 | 初回のみ可 |

| 明治安田生命 | 不可 |

| フコク生命 | 不可 |

表からも分かるように、クレジットカードについて使用不可または初回のみ使用可能という保険会社も多いんです。

クレジットカードで支払いができれば、ポイント還元が受けられるので、少しお得に払込ができます。

最終的に支払う金額のことを思うと、使用可能というのはかなり大きなメリットになるのではないでしょうか?

告知は必要ですか?

契約者の健康状態などについて告知が必要になります。

被保険者(お子さま)についての告知は求めませんので、契約の条件を満たす限り可能です。

まとめ

アフラックの学資保険について、特徴や契約すべき人について解説してきましたがいかがでしたか?

他社と比較して抜きんでた特徴はないものの、押さえるポイントはしっかりと押さえている学資保険です。

シンプルなものを探している方にはピッタリの保険ではないでしょうか?

その他、特に下記にピンとくれば間違いなくおすすめです。

- 安心安全の会社が販売している学資保険を探している

- 契約者の万一に備えたい

- 様々なプランからライフスタイルに合った学資保険を選びたい

- 本格的にお金のかかりだす前に掛け金の払込を終わらせておきたい

学資保険の内容やメリットデメリットは、各会社によって様々です。

貯蓄性や保障内容など、どこに重点を置いて検討したいか、学資保険に求める条件を挙げてから、ピッタリの保険かどうか見極めていきましょう。

夢みるこどもの学資保険公式ページ:https://www.aflac.co.jp/education/gakushi/

このページを参考に将来設計の安心が手に入ることを心から祈っております。