「様々な会社が学資保険を提供しているけれど、住友生命の学資保険ってどうなんだろう?」「住友生命の学資保険に入るメリットって何なんだろう?」と、学資保険にお悩みではないですか。

せっかくなら、理想に近い学資保険に入りたいですよね。

こちらのページでは、以下のような観点から、住友生命の学資保険「こどもすくすく保険」の特徴、そして加入のメリットをご紹介します。

- 住友生命の学資保険のまとめと契約すべき人

- 口コミでわかった住友生命 学資保険の3つのメリット

- 口コミでわかった住友生命 学資保険の2つのデメリット

- 住友生命 学資保険のメリット・注意点まとめ

- 住友生命 学資保険に相談するとどうなるの?

- 学資保険に関するよくあるQ&A5選

実際に利用した方の口コミもご紹介しますので、ぜひ学資保険選びの参考にしてみて下さいね。

目次

住友生命の学資保険のまとめと契約すべき人

住友生命の学資保険「こどもすくすく保険」は、返戻率が100%を超える貯蓄型の学資保険として人気を博しています。

さらに医療特約が付けられるという点で、お子さんのもしものケガや入院にしっかり備えられるのも、この保険ならではの強み。

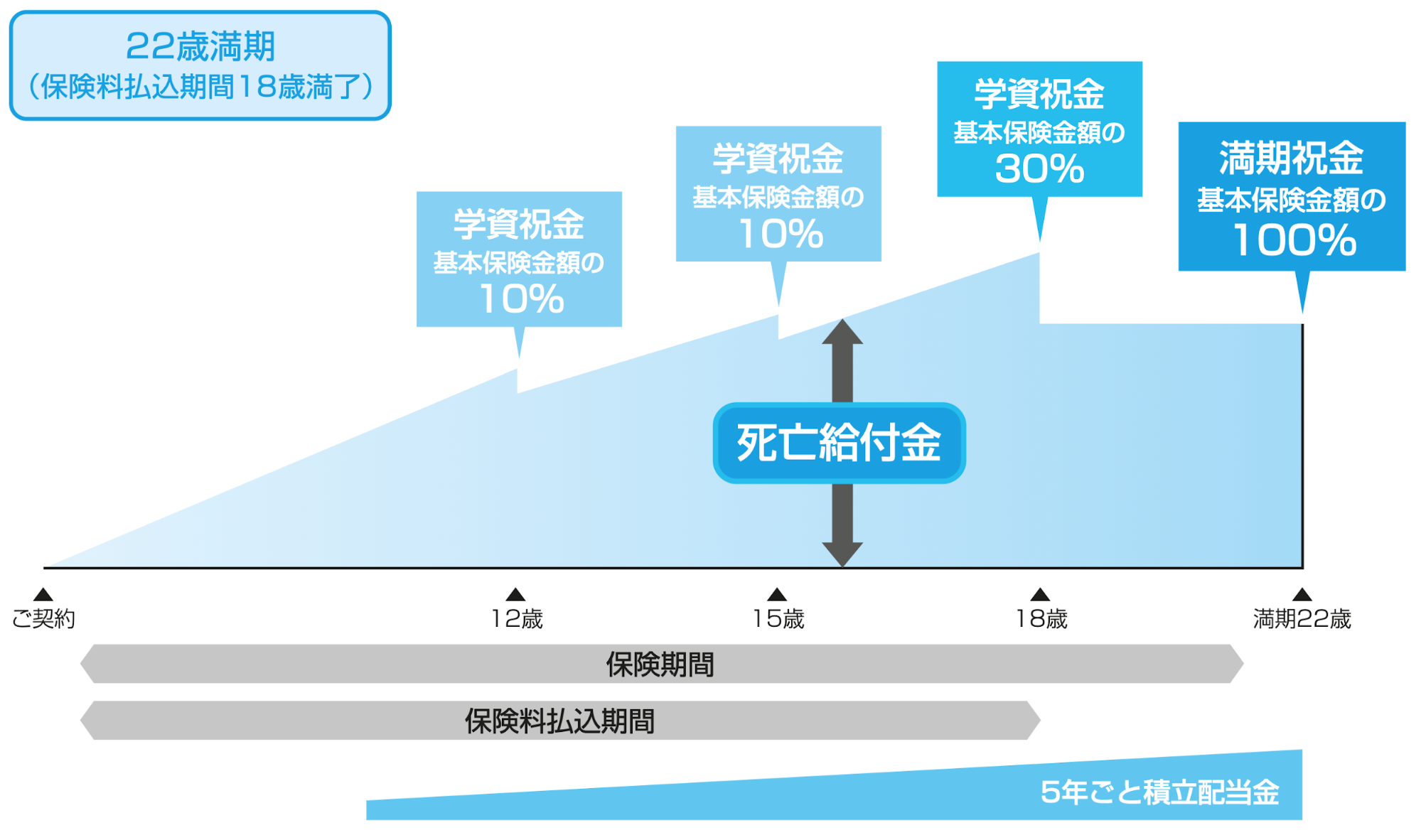

満期の時期も18歳、22歳と二つのプランが設けられているので、ライフプランに合わせた、払い込みと資金の受け取りが出来るのも、嬉しいポイントです。

他の学資保険との違い

住友生命の「こどもすくすく保険」と他の学資保険と比較してみましょう。

医療特約が付けられる

住友生命の「こどもすくすく保険」と他の学資保険と比較した場合、最大の違いは医療特約が付けられる点です。

他社では、シンプルに貯蓄に特化させたうえで、月々の料金を抑えるとした商品も多い中、住友生命では、入院や手術をした時に保障または、一時金の受け取りが可能です。

各自治体によって異なりますが、医療費助成制度によって、お子さんがまだ小さいうちには、ほとんどの医療費が無料となっていますが、入院の場合には食事代などが自己負担となるケースも…

そんな時にも、戻ってくるお金があると、心強いですよね。

5年ごとに利差配当が受けられる

保険料は資産運用にて用いられ、5年に1度その運用成果に応じて、配当金が受取れます。

自分たちで投資を行う方法もありますが、育児をしながらだとなかなか運用の情報収集をする時間もなく、過ぎていってしまいます。

運用結果に応じて、配当金が0となる場合もありますが、配当がしっかりと受けられるのは、預ける側として安心の学資保険だと言えますね。

こんな人に「こどもすくすく保険」はぴったり!

ご紹介したように、住友生命の学資保険「こどもすくすく保険」は、貯蓄型の学資保険です。

12歳、15歳(22歳満期のものでは18歳)に、学資祝金として、基本保険料の10%が受取れ、最終的に受取り金額が、払込金額を超えるというメリットが特徴です。

その他にも、学資保険にこんなことを期待する方にオススメです!

- しっかりと貯蓄をしたい方

- ライフプランに合わせて受取り時期を選びたい方

- 元本割れしないような学資保険を選びたい方

- 本格的にお金のかかり始める前に払込を終えたい方

- 医療面で、もしもの時に備えたい方

このような条件で学資保険を検討されている方に、住友生命のこどもすくすく保険はピッタリです。

こどもすくすく保険公式ページ:http://sp.sumitomolife.co.jp/lineup/select/shouhin/sukusuku/

逆に考え直すべき人は?

住友生命の学資保険は、元本割れはしないものの、返戻率は他社に比べると多少低くなります。

そのため、学資保険を貯蓄はもちろん、しっかり増やしたいという方は、少し物足りなさを感じるかもしれません。

その他にも、以下のような点が気になる方も、再検討をオススメします。

- 返戻率の高い学資保険を選びたい方

- 特約は無くても良いので、シンプルな保険を希望している方

- 早生まれだけれど、大学入学時にきちんと学資金を受け取りたい方

気になる部分のある方は、一度他社の学資保険も視野に入れながら、考えてみましょう。

メリットデメリットを調べているうちに、ご家族のライフプランに合った学資保険が見つかるはずです。

こどもすくすく保険ってどんな学資保険なの?

住友生命の学資保険には、人気の理由としても挙げられる、3つの特徴があります。

それぞれ注意すべき点と併せて詳しくご紹介していきます。

住友生命の学資保険の3つの特徴と注意点

中学校・高校・大学入学の節目の年に、祝金が受取れる

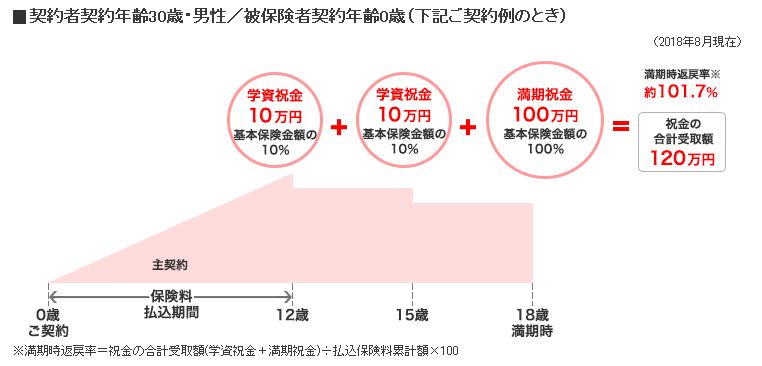

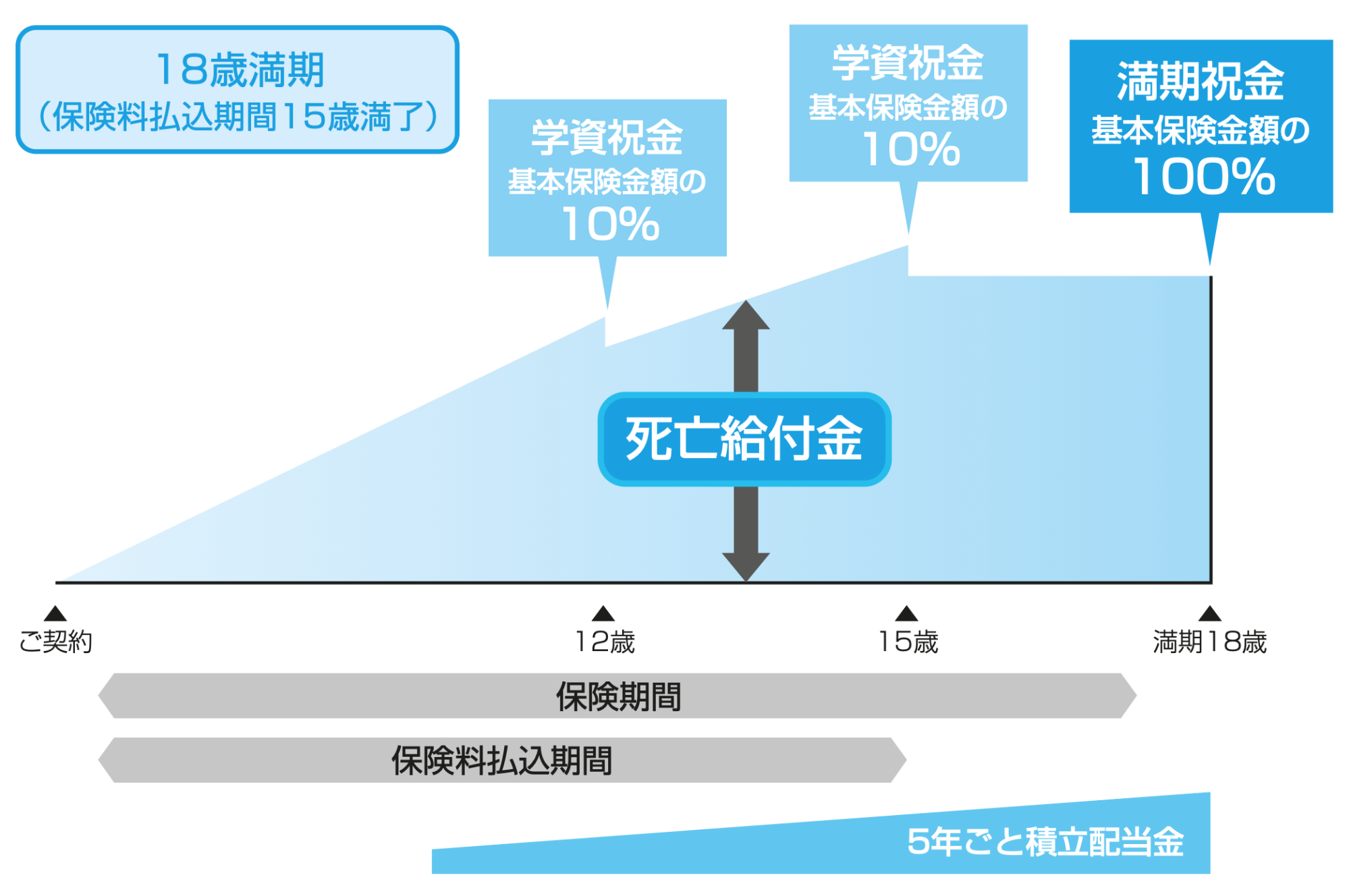

住友生命の学資保険では、満期の年齢に関わらず中学・高校・大学への入学時に学資祝金を受け取ることが出来ます。

12歳、15歳では、基本保険金額の10%、22歳満期のプランでは、18歳時に基本保険金額の30%がもらえます。

入学のタイミングでは、道具を揃えたりするだけで、何かとお金のかかりますよね。

もし兄弟で入学のタイミングが重なると、その負担はかなり大きなものに…

そんな時、学資保険でしっかりと備えていれば、家計も安心ですね。

ただし、17歳満期のプランが用意されていないため、加入する時期や、早生まれのお子さんによっては、大学入学後の受取りとなる可能性もあります。

そのため、条件に当てはまりそうだけれど、確実に入学時に受取りたい方は、注意が必要です。

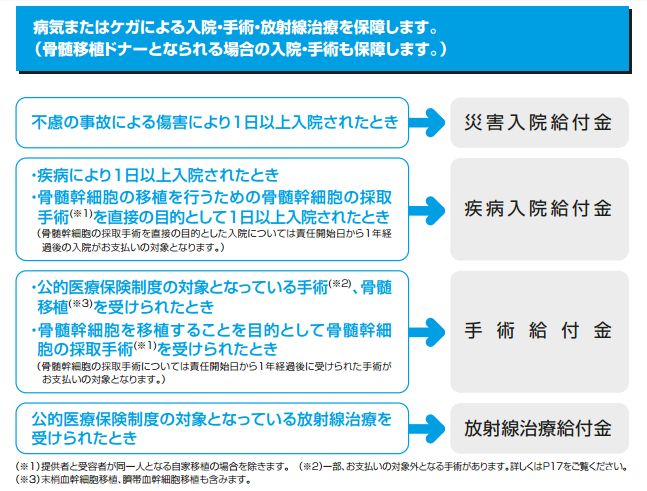

医療特約が付けられるので、もしもの場合にも安心

貯蓄を目的としたシンプルな学資保険も多い中で、住友生命の学資保険では、医療特約を付加することが出来ます。

小学校まで、中学校まで、と各自治体によって異なりますが、医療費助成が受けられる時代になりました。

とはいっても、いざ入院となると食事代がかかったり、入院日数によっては自己負担があったりする場合も…

そんなもしもの場合に備えられるように、二つの特約が用意されています。

- 病気またはケガによる入院・手術・放射線治療を保障してもらえる「こども総合医療特約」

- 入院前後の通院費用や入院に伴う諸費用も保障してもらえる「こども入院保障充実特約」

このような、手厚い医療保障を受け取ることが出来るのも、こどもすくすく保険が選ばれる理由のひとつです。

ただし、この医療特約を付けた場合には、祝金総額が払込総額を上回らない場合もあるので、ご注意下さい。

契約者の万一にも対応してくれるサポート力に長けている

ご契約者が死亡または、高度障害となってしまった時、それ以後の保険料の払込は不要となりますが、祝金は満額受け取ることが可能です。

小さなお子さんのいる家庭では、もしものことがあった時、真っ先に気になるのがお子さんの学費や生活費ではないでしょうか。

住友生命のこどもすくすく保険は、そういった万一の非常時にも、しっかりとサポートが出来る保険なのです。

死亡時に対応してくれる学資保険は数多く存在していますが、高度障害となってしまった場合にも対応可能なのも、選ばれる理由であることが分かります。

口コミでわかったこどもすくすく保険の3つのメリット

実際に、こどもすくすく保険を利用している方の口コミを見ていると、この学資保険にすべきメリットが見えてきました。

- 医療特約の付加が可能なので、もしもの場合にも備えられる

- 中学・高校・大学入学時に祝金が受け取れるので心強い

- 契約者の万一の場合には払込が免除される

医療特約の付加が可能なので、もしもの場合に備えられる

学資保険の中でも人気の高い、ソニー生命や、明治安田生命では、貯蓄を重視し、高い返戻率を維持するため、医療特約の付加は受け付けていません。

そのため、もし必要であれば、別で保険をかけなければなりません。

しかし、住友生命の学資保険こどもすくすく保険では、

- 病気またはケガによる入院・手術・放射線治療を保障してもらえる「こども総合医療特約」

- 入院前後の通院費用や入院に伴う諸費用も保障してもらえる「こども入院保障充実特約」

の二つが用意されています。

お子さんが小さなうちは忙しく、他社の保険と比較したりする時間が取れない方も多いと思います。

こどもすくすく保険にすれば、セットで全部お任せ出来るので、忙しいパパ、ママも嬉しいですね!

”入院とかついてるのにすればよかったわって後悔の日々”といった口コミも見られたので、学資保険を検討している段階で、自分自身、返戻率に重点を置きたいのか、入院などにしっかり備えたいのかを、明確にしながら選んでいきましょう。

この特徴がよく表れていた口コミ

口コミ

引用:Twitter

口コミ

引用:Twitter

中学・高校・大学入学時に祝金が受け取れるので心強い

どうしても学資保険と聞くと、解約すると返戻率が下がり元本割れしてしまうことから、満期になるまで手元に戻せないというイメージをお持ちの方も多いのではないでしょうか。

住友生命では中学・高校・大学入学時に祝金が受取れるように作られていて、12歳、15歳では、基本保険金額の10%、22歳満期のプランでは、18歳時に基本保険金額の30%がもらえます!

各学資保険によって、満期の時期や、資金の受け取りの時期が異なりますが、入学時に受け取ることが出来るという部分で、口コミでも高い評価を得ています。

実際、進学に際して制服や学校道具を揃えたりと、何かとお金がかかるもの…

そのタイミングで、まとまったお金が入ってくるのは、とても心強いですよね。

また、入学時における祝金の受け取りだけでなく、

- 満期の時期が18歳、22歳と選択できる

- 払込の時期が12歳、15歳、18歳と幅広く設けられている

といった点からも、ライフプランに合わせて、家庭ごとに希望の形に近づけられるようにという優しさが感じられます。

この特徴がよく表れていた口コミ

口コミ

引用:みん評

口コミ

引用:みん評

契約者の万一の場合には払込が免除される

お子さんのケガや入院といったもしもの場合の保障はもちろんですが、契約者の万一にも備えられるのが、こどもすくすく保険の特徴です。

契約者の死亡時または、高度障害となった場合には、以後の払込が免除されます。

祝金は満額受け取れるようになっているので、契約者となるパパやママに何かあった場合、お子さんの学費の不安や心配を少しでも和らげられます。

さすが保険会社の学資保険とあって、ただ単に学費を貯蓄していくのではなく、家族みんなに寄り添った内容になっているのが嬉しいポイントですね。

この特徴がよく表れていた口コミ

口コミ

引用:みん評

口コミでわかったこどもすくすく保険の2つのデメリット

担当者に当たり外れがある

これは、住友生命に限った事ではないのですが、どうしても担当者の質にバラつきがあります。

必要としている保障を聞きだして、最もオススメなプランを提案してくれる担当者もいますが、どうしても、営業成績のためにグイグイくる方もいるようです。

とはいっても、保険について色々と知りたいので、あれこれ勧めてほしいという方もいらっしゃると思います。

担当者との部分については、個人間の相性の問題といっても過言ではありません。

実際に面談をしてみて、安心してお願いできそうかどうか、判断してみると良いでしょう。

この特徴がよく表れていた口コミ

口コミ

口コミ

引用:Twitter

返戻率が低いので元本割れに注意

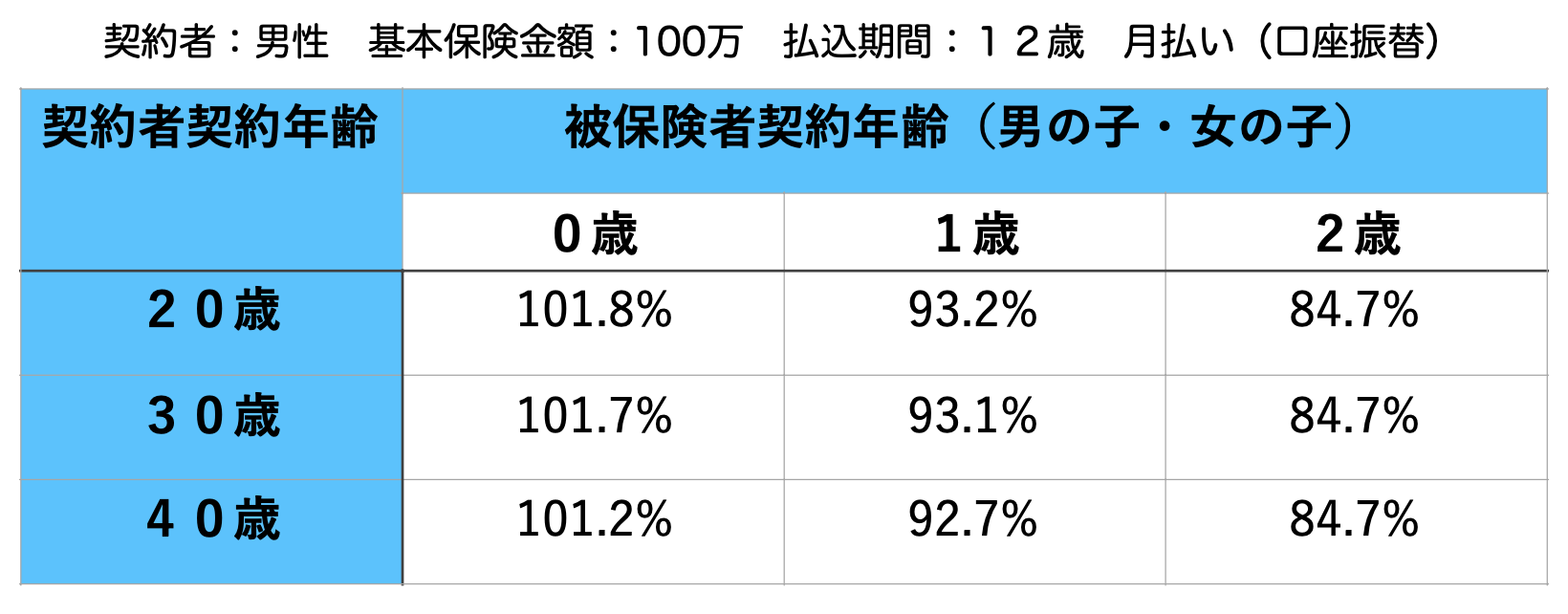

住友生命のこどもすくすく保険では、返戻率が101.7%(契約者契約年齢30歳・男性/被保険者(お子さま)契約年齢0歳・男の子・女の子共通・18歳満期の場合)となっています。

一方、返戻率の高いことで知られている、ソニー生命の学資金準備スクエアでは、プランにもよりますが、最大で105.5%の返戻率となります。

そのため、学資保険加入の目的が貯蓄と、しっかりと増やしたいということなのであれば、101.7%の返戻率では物足りなさを感じることもあるかもしれません。

これまでにもご紹介しているように、住友生命のこどもすくすく保険は、病気やケガに備えられると人気の学資保険ですので、保障の面を重視して選びたいという方には、オススメです。

ご自身が求める条件に合う学資保険を見つけられるように、資料請求や、シュミレーションを行っていきましょう。

データを元に計算をしてみました。

データを元に計算をしてみました。

保護者やお子さんの年齢によって返戻率が変わることがわかります。

0歳で加入しないと、元本割れしてしまいます…

加入時期と、契約者の年齢によっては、プラスにならない可能性がありますので、注意が必要です。

この特徴がよく表れていた口コミ

口コミ

お祝い金がある、もし解約しても9割以上は戻ってくる。ってのが良いけどこの返戻率だと悩むね

引用:Twitter

口コミ

引用:みん評

口コミ

引用:みん評

こどもすくすく保険のメリット・注意点まとめ

住友生命 こどもすくすく保険のメリット・デメリットは以下のようになります。

| メリット | デメリット |

|

|

このように住友生命の学資保険、こどもすくすく保険は医療特約が付けられるのが最大のメリットであることが分かります。

お子さんが小さいうちは、急な入院や手術となる可能性も高いので、いざという時に困らないよう備えたい方には、メリットの多い学資保険です。

ただ、住んでいる自治体によっては中学校卒業まで通院・入院費無料といったところもあり、学資保険をかけるのであれば、医療面よりも貯蓄を優先させた方が良いことも。

そういった場合には、返戻率の高い他社の学資保険を検討してみるのも、一つの手です。

学資保険に何を求めるのか、優先順位を明確にしながら、各会社のサイトより資料請求やシュミレーションをしていきましょう!

\医療特約の付加ならこどもすくすく保険/

アンケート結果17社まとめ

下記のように各指標で優れた(4.0)以上を◎、優れた会社(3.5)以上を◯で示しています。

| 保険会社 | 総合評価 | サポート力 | 返戻率 |

| 1位:ソニー生命 | ◎ 4.1 | ◎ 4.1 | ◎ 4.1 |

| 2位:フコク生命 | ◎ 4.0 | ◎ 4.0 | ◎ 4.1 |

| 3位:ニッセイ | ◯ 3.95 | ◯ 3.95 | ◎ 4.1 |

| 4位:明治安田生命 | ◯ 3.9 | ◯ 3.8 | ◎ 4.0 |

| 5位:住友生命 | ◯ 3.8 | ◯ 3.7 | ◎ 4.0 |

| 6位:第一生命 | ◯ 3.8 | ◯ 3.9 | ◯ 3.9 |

| 7位:JA | ◯ 3.75 | ◯ 3.8 | ◯ 3.7 |

| 8位:こくみん共済 | ◯ 3.7 | ◯ 3.6 | ◯ 3.6 |

| 9位:アフラック | ◯ 3.65 | ◎ 4.0 | -3.4 |

| 10位:かんぽ 生命 | ◯ 3.65 | ◯ 3.5 | -3.6 |

| 11位:ひまわり生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 12位:三井住友海上生命 | ◯ 3.6 | ◯ 3.8 | -3.4 |

| 13位:あんしん生命 | ◯ 3.5 | -3.3 | -3.5 |

| 14位:太陽生命 | -3.4 | -3.4 | -3.4 |

| 15位:朝日生命 | -3.4 | ◯ 3.9 | -2.9 |

| 16位:富士生命 | -3.35 | ◯ 3.6 | -3.1 |

| 17位:フコクしんらい生命 | -3.3 | -3.3 | -3.3 |

住友生命の学資保険に相談するとどうなるの?

住友生命 こどもすくすく保険の登録は、以下のようなステップで行います。

- 資料請求・見積もり

- 契約申込み・保険料のお支払い

- 保険証券のお届け

住友生命の学資保険は、ネットで簡単に申し込めるのも、人気の理由として挙げられます。

手続きはとっても簡単な3ステップ!

以下で詳しくご紹介していきます。

STEP1:資料請求・見積もり

まずはこちらより、資料請求を行いましょう。

希望の商品にチェックを入れて、請求するだけなので、お子さんのおひるね中でも、時間や場所を気にすることなく、手軽に申請できるのが嬉しいですね。

また、電話でも保険に関する相談や、見積もりが可能なので、直接分からない事を聞きたい方はこちらを利用しましょう。

連絡先:コンサルティングデスク(0120-199366)

受付時間:月~金曜日:午前9時~午後6時、土曜日 :午前9時~午後5時

※日・祝日・12/31~1/3を除く

STEP2:契約申込み・保険料のお支払い

届いた資料に目を通して、その内容で申し込みたいとなったら、契約申し込みへと移ります。

意向の最終確認を受け、「申込書」「告知書」などに記入。

第1回保険料は、デビットカード(キャッシュカードを使った預・貯金口座からのお引き落し)・クレジットカード等で決済します。

STEP3:保険証券のお届け

保険証券が郵送されてきたら、こちらで申し込み完了です。

なお、第1回保険料のお払込みおよび告知がともに完了した時から、保険契約上の保障が開始(責任開始)されます。

学資保険に関するよくある質問

ではここで、住友生命や学資保険全般に関するよくある質問について解説していきます。

- 保険料はいつまでに払うの?

- 給付金などが受け取れないケースは?

- 保険金や給付金はどのくらいで支払われますか?

- 満期保険金はいつ振り込まれますか?

- 「当社所定の利率」を教えてください。

保険料はいつまでに払うの?

保険料は、年1回・年2回・月払い・前納・一括の5つの支払い方法が設けられています。

それぞれの支払い期日は以下の通りです。

- 年1回払い:年単位の契約応当日の属する月の初日から末日まで

- 年2回払い:半年単位の契約応当日の属する月の初日から末日まで

- 月払い:月単位に設けられた契約応当日の属する月の初日から末日まで

- 前納:年1回払保険料を2年分以上まとめて

- 一括払い:当月分以後の月払保険料を一括して

毎月こつこつと支払う方法だけでなく、まとめての支払いも可能となっています。

月々の負担を減らして、ボーナスでまとめて支払うといった方法を選択することも出来るので、無理なく続けられるのが嬉しいポイント。

前納または一括払いでは、所定の割引率による割引が受けられるので、もしまとまったお金が用意できる方はこれらの支払方法を選ばれる事をオススメします。

※契約者の万一の際には、払い込み済みの保険料から、払い戻しが受けられます。

給付金などを受け取れないケースは?

→入院給付金などは、約款に定めるお支払理由に該当しない場合には、受取れません。

- 入院保障充実給付金:継続した1回の入院とみなされる2回目以降の入院をされた場合(1回分のみお支払いします。)

- 疾病・災害入院給付金:入院先が約款に定める医療機関ではない場合

- 手術給付金

・お支払いの対象外となる手術を受けられたとき(ア.創傷処理・イ.皮膚切開術・ ウ.デブリードマン・エ.抜歯手術・オ.骨、軟骨または関節の非観血的または徒手的な 整復術、整復固定術および授動術)

・医科診療報酬点数表において、一連の治療過程で複数回実施しても手術料が1回のみ 算定される手術を、手術給付金が支払われることとなった直前の手術日から起算して 60日以内に受けられた場合 - 放射線治療給付金:放射線治療給付金が支払われることとなった直前の放射線治療の日から起算して60 日以内に放射線治療を受けられた場合

こちらは該当しない場合の一部です。

この他にも細かい条件があるので、入院や手術の前には対象となるのか、担当者または、コンサルティングデスク(0120-199366)にて、事前に確認を取ることをオススメします。

もしも、診断書を用意したものの、給付金の対象外で受取れないトラブルが発生してしまった時にも、公式サイトに

「当社は、お客さまに保険金・給付金を請求していただく環境を整えるために、ご請求いただいたにもかかわらず、保険金・給付金をまったくお支払いできなかった場合で、かつ所定の基準を満たすときは、診断書(原本)1通につき診断書取得費用の相当金額として、一律5,500円をお支払いしております。」

との記載があるので、返金対象となるのかの問い合わせも、お忘れなく。

保険金や給付金はどのくらいで支払われますか?

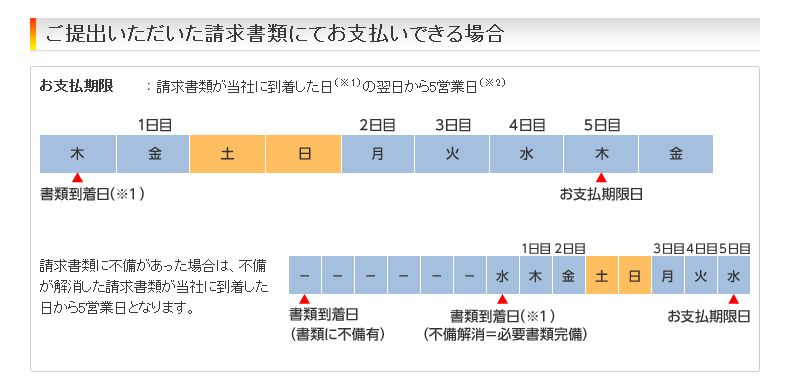

→死亡保険金などのご請求があった場合、当社は請求書類が当社に到着した日の翌日から起算して5営業日以内(または、5日以内)にお支払いします。

ただし、死亡保険金などをお支払いするための確認・照会・調査が必要な場合は、さらに日数を要します。

なお、支払期限経過後にお支払いする場合は、期限を超えた期間について遅延利息をお支払いします。

基本的には5営業日以内に支払いが行われます。

ただし、死亡時など確認が必要となる場合には、45日程度かかることもあります。

申請する内容や状況に応じて変動するので、不安に感じた際には、まず担当者やコンサルティングデスク(0120-199366)へ問い合わせてみましょう。

満期保険金はいつ振り込まれますか?

→請求書をあらかじめご提出いただいた場合、満期保険金は満期日に原則着金しますが、満期日が土曜日、日曜日、祝日、12月31日~1月3日の場合等は、満期日以降に着金する場合もあります。

なお、ご指定口座への着金は午後になることもありますのであらかじめご了承ください。

満期の時期の2か月前になると、お手元に満期のお知らせが届きます。

請求書に必要事項を書き込み、書類を揃えて提出しておけば、満期の時期に振り込みが行われます。

入学準備でバタバタしていると、ついつい満期の時期がいつだったか忘れそうな方も、2か月前に連絡がもらえると安心ですね。

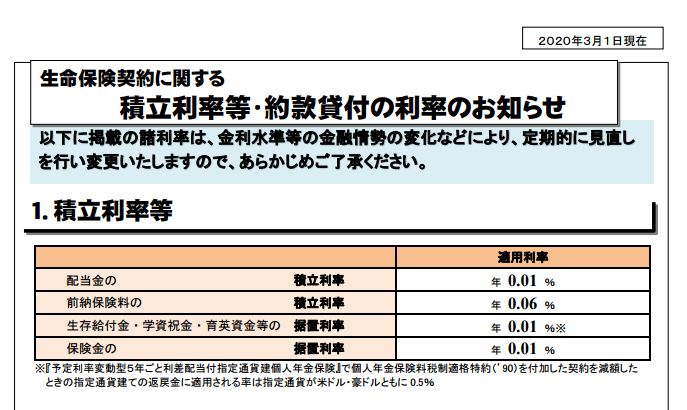

「当社所定の利率」を教えてください。

→当社ホームページ「生命保険契約に関する利率のお知らせ」をご覧ください。

詳細ページでは、このような各保険ごとの適用利率や、契約日ごとの適用利率が見られるようになっています。

利率は随時変動するものですが、過去の動向も含めて、情報開示されているので、他社との比較材料として使うこともできますし、経営状況の把握にも使えて、安心して検討できる理由の一つとなるのではないでしょうか。

まとめ

以上、住友生命の学資保険、こどもすくすく保険についてまとめました。

保険の特徴や、口コミからメリットやデメリットをご紹介しました。

- 医療特約がついているのが最大の特徴であり人気の理由

- 元本割れはしないものの返戻率は他社に比べると低め

- 進学のタイミングで、祝金が受取れるのが魅力

- 契約者の万一にも対応してくれる

このような特徴の学資保険であることが分かりました。

いくつもの会社が学資保険を提供しているので、どこを選べば良いのか迷われることと思います。

住友生命を選ぶメリットが、ご自身が学資保険に求める条件と合致すれば、一度資料請求してみることをオススメします。

こどもすくすく保険公式ページ:http://sp.sumitomolife.co.jp/lineup/select/shouhin/sukusuku/

お子さんはもちろん、ご家族のために役立つ学資保険に出会えますように。